标题

- 标题

- 内容

中国银行保险业务:从历史走向未来的高质量发展之路

引言

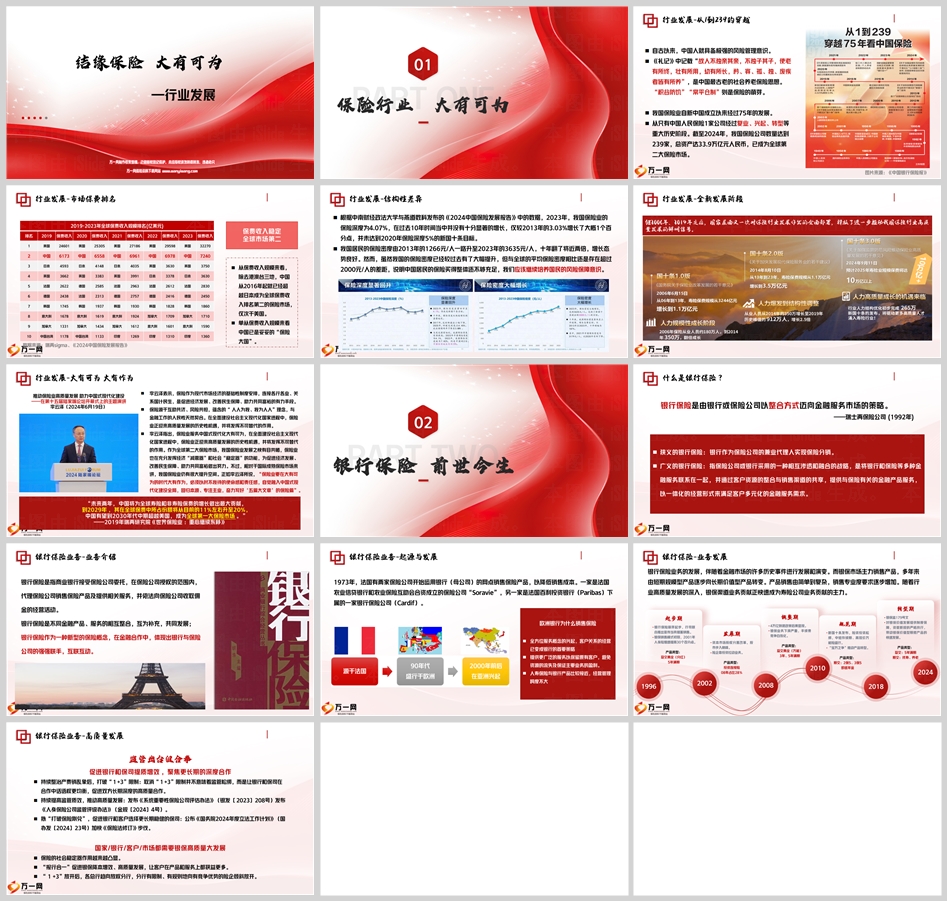

自古以来,中国人就展现出卓越的风险管理意识。《礼记》中“老有所终,壮有所用,幼有所长”的思想,体现了最古老的社会养老保险理念;“积谷防饥”“常平仓制”则是保险萌芽的雏形。新中国成立75年来,保险业从仅有中国人民保险公司1家,发展到2024年的239家保险公司,总资产达33.9万亿元人民币,成为全球第二大保险市场。保险作为现代经济的基础性制度,连接各行各业、关系国计民生,是促进经济发展、改善民生保障、助力共同富裕的重要工具。在全面建设社会主义现代化国家的新征程中,保险业正迎来高质量发展的历史性机遇。

第一部分:行业发展——从1到239的穿越

1.1 历史渊源与早期发展

中国保险业的起源可追溯至古代社会的互助共济机制。新中国成立后,保险业在计划经济时代经历了初步探索,但随着改革开放的推进,保险市场逐步复苏。1979年,中国人民保险公司复业,标志着现代保险业的重启。此后,保险市场逐步放开,外资和民营资本陆续进入,行业进入快速发展期。

1.2 全球市场地位的崛起

根据2019-2023年全球保费收入排名,中国始终稳居第二,仅次于美国。2023年,中国保费收入达7240亿美元,与美国(32270亿美元)虽仍有差距,但已显著领先于日本(3630亿美元)、英国(3750亿美元)等传统保险强国。中国自2016年起超越日本成为全球第二大保险市场,标志着中国已成为名副其实的“保险大国”。

1.3 结构性差异与挑战

尽管市场规模庞大,中国保险业仍存在深度和密度不足的结构性问题。2023年,中国保险深度(保费收入占GDP比重)为4.07%,较2013年的3.03%仅增长1个百分点,未达到“新国十条”提出的5%目标。保险密度(人均保费支出)从2013年的1266元/人升至2023年的3635元/人,十年增长近两倍,但仍低于全球平均水平,差距超过2000元/人。这表明中国居民的保险保障仍不充分,风险意识有待进一步培养。

1.4 全新发展阶段的机遇

继2006年“国十条”和2014年“新国十条”后,国家再次对保险业发展作出全面部署,推动行业向高质量发展转型。国家金融监督管理总局局长李云泽指出,保险业需回归本源、专注主业,奋力写好“五篇大文章”的保险篇。瑞再研究院预测,到2029年,中国在全球保费中的份额将从11%升至20%,并在2030年代中期超越美国,成为全球第一大保险市场。

第二部分:银行保险——前世今生

2.1 银行保险的定义与内涵

银行保险(Bancassurance)是银行与保险公司以整合方式提供金融服务的战略模式。狭义上,银行作为保险公司的兼业代理人分销保险产品;广义上,则是银行与保险在客户资源、渠道和服务上的深度融合,为客户提供一站式金融解决方案。瑞士再保险公司(1992年)将其定义为“以整合方式迈向金融服务市场的策略”。

2.2 起源与国际经验

银行保险起源于1973年的法国。法国农业信贷银行与农业保险互助会合资成立“Soravie”,百利投资银行下属的Cardif公司也开始通过银行网点销售保险产品。这一模式迅速在欧洲推广,原因在于:

全方位服务概念的兴起:银行希望通过多元化服务增强客户黏性,避免资源流失。

产品互补性:人寿保险与银行储蓄、理财等产品属性接近,经营管理跨度小。

成本优势:银行网点覆盖广,可显著降低保险销售成本。

2.3 中国银行保险业务的发展历程

中国银行保险业务的发展经历了多个阶段:

起步期(1996-2002年):银行与保险公司联合推出储蓄型保险产品,以趸交两全分红险为主,5年满期。2001年,银保渠道推动人身险增速提高30个百分点。

发展期(2002-2008年):资本市场股权分置改革推动股市繁荣,投资连接险成为主流,2008年占比达28%。

调整期(2008-2016年):4万亿经济刺激政策后,银保业务下滑,手续费竞争白热化,产品以趸交万能险为主,3-5年满期。

规范期(2016-2021年):“新国十条”发布,保险资金投资渠道放宽,中短存续期万能险盛行。“宝万之争”事件促使监管趋严,产品向期交年金转型。

转型期(2021年至今):银保监179号文出台,资管新规严格执行,推动银保渠道向价值型期缴产品转型,终身寿险、养老保险成为主流。

2.4 高质量发展与监管变革

近年来,监管政策持续优化,推动银保业务提质增效:

打破“1+3”限制:取消银行网点合作保险公司数量限制,促进银行与保险公司长期深度合作。

完善监管体系:发布《系统重要性保险公司评估办法》《人身保险公司监管评级办法》,强化行业风险管控。

推进立法修订:国务院将《保险法》修订纳入2024年度立法工作计划,拟“打破保险刚兑”,推动市场理性化发展。

“报行合一”政策促进了降本增效,使客户在产品和服务上获益更多。各大银行总行逐步放权分行,鼓励其与具备竞争优势的保险公司合作,推动银保业务向专业化、精细化方向发展。

第三部分:未来展望——大有可为,大有作为

3.1 服务中国式现代化

保险业作为经济“减震器”和社会“稳定器”,在促进共同富裕、改善民生保障中扮演关键角色。随着人口老龄化加速和健康需求上升,养老保险、健康保险等领域潜力巨大。银行保险渠道凭借其客户基础和渠道优势,将成为保险普及的重要推动力。

3.2 科技赋能与创新融合

人工智能、大数据、区块链等技术正在重塑保险业。银行保险可通过数字化手段提升客户体验,实现精准营销和风险管理。例如,通过银行客户数据画像,定制个性化保险方案;利用区块链技术增强合同透明度和理赔效率。

3.3 全球化与市场开放

中国保险市场将进一步开放,外资保险公司加速布局,带来先进理念和竞争活力。银行保险需借鉴国际经验,提升服务水平和创新能力,助力中国保险业从“大国”走向“强国”。

3.4 社会责任与可持续发展

保险业需积极践行ESG(环境、社会、治理)理念,开发绿色保险产品,支持碳中和目标。银行保险可通过渠道优势推广普惠保险,覆盖农村和低收入群体,增强社会风险抵御能力。

结语

从古老的互助共济到现代的金融融合,中国保险业经历了波澜壮阔的75年。银行保险作为保险业高质量发展的重要引擎,正迎来历史性机遇。在政策支持、科技赋能和市场需求的多重驱动下,银行保险必将在中国式现代化建设中发挥不可替代的作用。正如李云泽所言:“保险业要在大有可为的时代大有作为。”未来,中国保险业不仅将在规模上超越美国,更将在服务民生、促进共同富裕中书写新的辉煌篇章。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号