标题

- 标题

- 内容

星海赢家(青鸾版A)养老年金保险:为养老生活保驾护航

在当今社会,养老问题已成为人们广泛关注的焦点。随着中国老龄化程度的不断加深,养老压力日益增大,传统的养老模式面临着诸多挑战。在这种背景下,商业养老保险作为一种重要的补充手段,逐渐受到人们的青睐。星海赢家(青鸾版A)养老年金保险凭借其灵活的投保方式、丰富的保障内容以及稳健的收益特性,为广大消费者提供了一个可靠的养老规划选择。

一、老龄化加剧,养老压力凸显

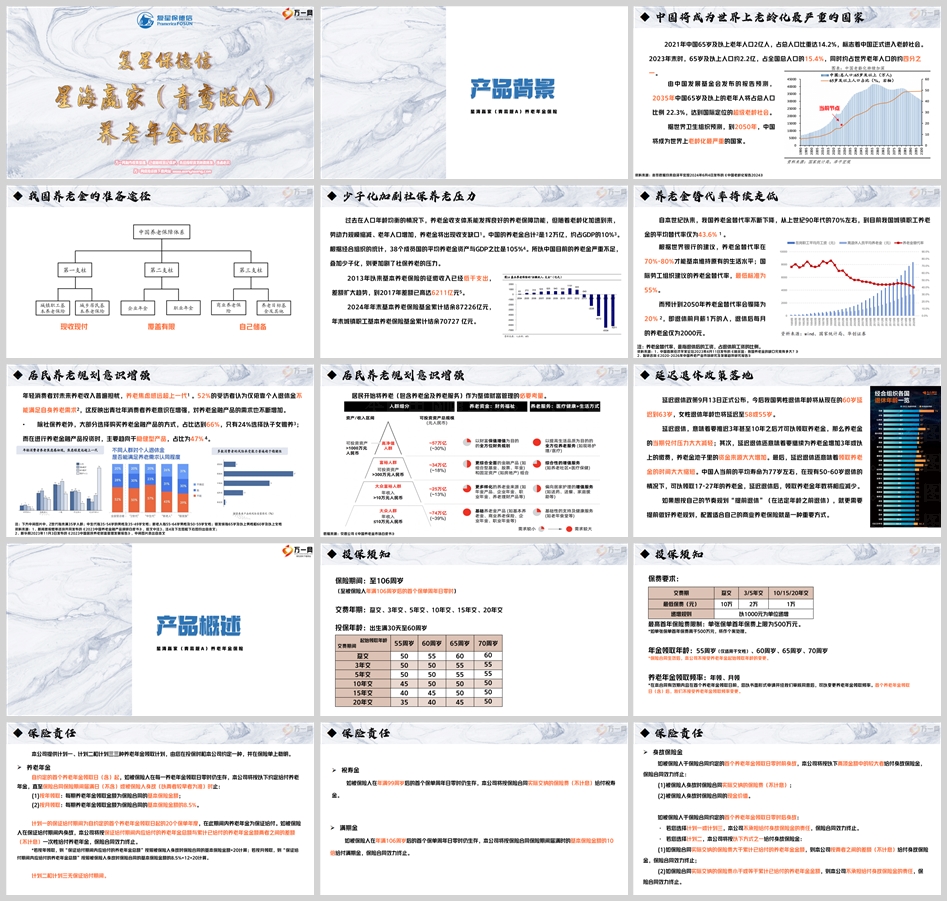

中国正快速步入老龄化社会,且老龄化程度不断加深。2021年,中国65岁及以上老年人口已达2亿人,占总人口的14.2%,标志着中国正式进入老龄社会。到2023年末,这一数字进一步上升至约2.2亿,占比达到15.4%,约占世界老年人口的四分之一。据中国发展基金会预测,2035年中国65岁及以上的老年人将占总人口比例22.3%,达到国际定位的超级老龄社会。而世界卫生组织更是预测到2050年,中国将成为世界上老龄化最严重的国家。

人口老龄化带来的最直接问题之一便是养老金的压力。在过去人口年龄结构相对均衡的时期,现收现付的养老金收支体系尚能发挥良好的养老保障功能。然而,随着老龄化加速,劳动力规模缩减,老年人口不断增加,养老金收支缺口逐渐显现。目前中国养老金合计约12万亿,仅占GDP的10%,远低于经合组织成员国平均养老金资产与GDP之比105%的水平。自2013年以来,基本养老保险的征缴收入已经低于支出,且差额呈扩大趋势,到2017年差额已高达6211亿元。2024年年末,基本养老保险基金累计结余87226亿元,城镇职工基本养老保险基金累计结余70727亿元,养老金的可持续性面临严峻考验。

与此同时,养老金替代率也在持续走低。自本世纪以来,我国养老金替代率从上世纪90年代的70%左右下降至目前城镇职工养老金的平均替代率43.6%。世界银行建议养老金替代率在70%-80%才能基本维持原有生活水平,国际劳工组织建议的最低标准为55%,而预计到2050年我国养老金替代率将骤降为20%,这意味着退休前月薪1万的人,退休后每月的养老金仅为2000元,仅依靠社保养老已难以满足人们的基本生活需求。

二、居民养老规划意识增强,商业养老保险需求上升

在养老压力不断增大的背景下,居民的养老规划意识逐渐增强。年轻消费者对未来养老收入普遍感到担忧,养老焦虑感远超上一代。据《2023中国养老金融产品调研白皮书》显示,52%的受访者认为仅依靠个人退休金不能满足自身养老需求。这反映出青壮年消费者养老意识在不断增强,对养老金融产品的需求也日益增加。在养老方式的选择上,除社保养老外,大部分消费者倾向于购买养老金融产品,占比达到66%,而选择依靠子女赡养的仅占24%。在进行养老金融产品投资时,消费者主要趋向于稳健型产品,占比为47%。

贝恩公司发布的《中国养老金市场白皮书》也指出,居民开始将养老(包含养老金及养老服务)作为整体财富管理的必要考量。这种观念的转变促使人们更加积极地寻求多元化的养老规划方案,以确保自己在退休后能够拥有稳定、充裕的经济来源,维持较高的生活质量。

三、延迟退休政策落地,提前规划养老迫在眉睫

2024年9月13日,延迟退休政策正式公布,男性退休年龄将从现在的60岁延迟到63岁,女性退休年龄也将延迟至58或55岁。延迟退休政策的实施,虽然在一定程度上减轻了养老金的当期兑付压力,增加了养老金池子的资金来源,并缩短了领取养老金的时间,但也意味着人们需要推迟3年甚至10年之后才可以领取养老金。对于那些希望按自己的节奏规划“提前退休”的人来说,提前做好养老规划显得尤为重要。配置适合自己的商业养老保险,如星海赢家(青鸾版A)养老年金保险,成为了一种重要的养老规划方式。

四、星海赢家(青鸾版A)养老年金保险产品概述

星海赢家(青鸾版A)养老年金保险是一款专为养老需求设计的保险产品,具有以下特点:

(一)投保灵活

投保年龄范围广泛,从出生满30天至60周岁的人群均可投保。保险期间较长,可保障至被保险人年满106周岁后的首个保单周年日零时。交费年期灵活多样,包括趸交、3年交、5年交、10年交、15年交、20年交等多种方式,方便不同经济状况和缴费能力的客户选择。起始领取年龄根据交费期间的不同而有所差异,客户可根据自身需求和实际情况选择55周岁(仅适用于女性)、60周岁、65周岁或70周岁作为养老年金的起始领取年龄。养老年金领取频率也较为灵活,客户可以选择年领或月领,并且在保险合同生效后至首个养老年金领取日前,还可以申请变更养老年金领取频率。

(二)保费要求明确

交费期不同,最低保费要求也有所不同。趸交最低保费为10万元,3年交和5年交最低保费为2万元,10年交、15年交和20年交最低保费为1万元。保费以1000元为单位递增,单张保单首年保费上限为500万元,若超过此额度则需作个案处理。

(三)保险责任丰富

星海赢家(青鸾版A)养老年金保险提供计划一、计划二和计划三三种养老年金领取计划,客户可根据自身需求在投保时选择其中一种,并在保险单上载明。

养老年金

自约定的首个养老年金领取日起,若被保险人在每一养老年金领取日零时仍生存,保险公司将按约定给付养老年金,直至保险合同保险期间届满日或被保险人身故(以两者较早者为准)。按年领取时,每期养老年金领取金额为保险合同的基本保险金额;按月领取时,每期养老年金领取金额为保险合同的基本保险金额的8.5%。计划一的保证给付期间为自约定的首个养老年金领取日起的20个保单年度,在此期间内养老年金为保证给付。若被保险人在保证给付期间内身故,保险公司将按保证给付期间内应给付的养老年金总额与累计已给付的养老年金金额两者之间的差额(不计息)一次性给付养老年金,保险合同效力终止。计划二和计划三则无保证给付期间。

祝寿金

若被保险人在年满99周岁后的首个保单周年日零时仍生存,保险公司将按保险合同实际交纳的保险费(不计息)给付祝寿金。

满期金

若被保险人在年满106周岁后的首个保单周年日零时仍生存,保险公司将按保险合同保险期间届满时的基本保险金额的10倍给付满期金,保险合同效力终止。

身故保险金

若被保险人于保险合同约定的首个养老年金领取日零时前身故,保险公司将按以下两项金额中的较大者给付身故保险金,保险合同效力终止:被保险人身故时保险合同实际交纳的保险费(不计息)或被保险人身故时保险合同的现金价值。若被保险人于保险合同约定的首个养老年金领取日零时后身故,根据所选择的计划不同,身故保险金的给付方式也有所不同。选择计划一或计划三时,保险公司不承担给付身故保险金的责任,保险合同效力终止;选择计划二时,若保险合同实际交纳的保险费大于累计已给付的养老年金金额,则按两者之间的差额(不计息)给付身故保险金;若保险合同实际交纳的保险费小于或等于累计已给付的养老年金金额,则不承担给付身故保险金的责任,保险合同效力终止。

(四)责任免除明确

因投保人对被保险人的故意杀害、故意伤害,被保险人故意犯罪或抗拒依法采取的刑事强制措施,以及被保险人自保险合同成立或保险合同效力恢复之日起2年内自杀(但被保险人自杀时为无民事行为能力人的除外)等情形导致被保险人身故的,保险公司不承担给付身故保险金的责任。发生上述情形导致被保险人身故时,保险合同效力终止,保险公司将按照合同约定退还相应的现金价值或向投保人以外的被保险人继承人退还现金价值。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号