标题

- 标题

- 内容

终身寿险新标杆:大家久安99终身寿险的利益演示与养老规划价值解析

引言:终身寿险的“黄金时代”——从风险保障到财富传承的进化

在老龄化浪潮席卷全球的今天,“养老”已从“人生终点问题”演变为“全生命周期规划”。根据国家统计局数据,2024年我国60岁及以上人口已达3.1亿,人均预期寿命突破79岁,“活到90岁”正从“小概率事件”变为“普遍可能”。与此同时,家庭结构小型化、养老成本攀升(如医疗费用、养老服务)等问题,让“如何为晚年储备稳定现金流”“如何实现财富安全传承”成为每个家庭的必修课。

终身寿险作为“与生命等长”的保险工具,凭借“长期保障+现金价值”的双重属性,成为应对上述挑战的优选方案。其中,大家人寿推出的“大家久安99终身寿险”(以下简称“久安99”),以“高现金价值增长+灵活减保功能”为核心设计,通过清晰的利益演示,为消费者勾勒出一幅“保障+储蓄+传承”的全景图。

第一部分:产品基础——久安99的“终身保障+储蓄”双引擎

一、产品定位:终身寿险的“全能型选手”

久安99是一款终身寿险,核心责任是“身故/全残保障”,同时具备现金价值积累与减保功能,兼顾风险保障与财富管理。其产品设计遵循“前期高杠杆保障+后期高现金价值”的逻辑,既满足家庭支柱对“身故风险转移”的刚需,又为投保人提供“与生命等长”的储蓄账户,适配养老、教育、传承等多元需求。

二、投保规则:灵活适配多元客群

从投保规则看,久安99的门槛友好,覆盖广泛:

•投保年龄:通常支持0-75周岁(具体以条款为准),从新生儿到“银发族”均可投保;

•缴费方式:支持趸交、3年/5年/10年等多期交(示例中为5年交,年交9.9万元,总保费49.5万元);

•保险期间:终身有效,保障覆盖一生;

•减保规则:保单生效满5年后(示例中第6年起),可申请减保(减少保额),领取部分现金价值,减保后保障额度相应降低。

三、核心责任:身故/全残保障与现金价值“双轮驱动”

久安99的核心责任可概括为“一保一存”:

•身故/全残保障:若被保险人身故或全残,赔付基本保额(前期为已交保费的倍数,后期与现金价值一致);

•现金价值积累:保单具有现金价值,且随时间增长,可通过减保、退保等方式领取,实现资金灵活增值。

第二部分:利益演示解析——从“风险杠杆”到“储蓄增值”的全周期表现

一、前5年:高杠杆保障期,风险转移“快人一步”

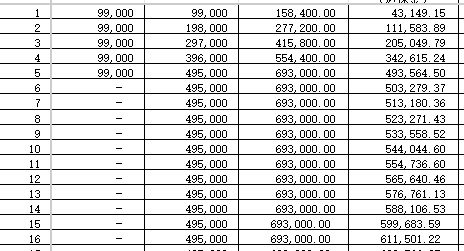

利益演示数据显示,久安99在前5年(缴费期内)的身故/全残给付显著高于已交保费,体现“高杠杆”特性:

保单年度

年度保险费

累计保险费

身故/全残给付

现金价值

1 9,000 99,000 158,400 43,149

2 99,000 198,000 277,200 111,584

3 99,000 297,000 415,800 205,050

4 99,000 396,000 554,400 342,615

5 99,000 495,000 693,000 493,565

以第1年为例,已交保费9.9万元,身故/全残给付15.84万元(约为已交保费的1.6倍);第5年累计保费49.5万元,身故/全残给付69.3万元(约为已交保费的1.4倍)。这一设计的背后逻辑是:前期通过较高的风险保额,快速转移家庭支柱的“早逝风险”,确保家人在经济脆弱期(如房贷未还清、子女教育期)获得足够的经济支持。

值得注意的是,前5年现金价值(退保金)低于已交保费(如第1年现金价值4.3万元,仅为已交保费的43%),此时退保会亏损,因此建议投保人“缴费期内尽量持有”,避免因短期资金需求中断保障。

二、第6年起:缴费期结束,现金价值“反超”保障,储蓄属性凸显

从第6年开始,久安99的缴费责任终止(累计保费保持49.5万元),但身故/全残给付不再增长(固定为69.3万元),而现金价值则进入“加速增长期”:

保单年度

年度保险费

累计保险费

身故/全残给付

现金价值

6

-

495,000

693,000

503,279

10

-

495,000

693,000

544,045

20

-

495,000

693,000

661,337

30

-

495,000

693,000

806,070

40

-

495,000

693,000

982,584

50

-

495,000

693,000

1,197,724

60

-

495,000

693,000

1,459,892

65

-

495,000

693,000

1,611,708

可以看到,现金价值从第6年的50.3万元持续增长,第65年已达161.2万元,远超初始的身故/全残给付(69.3万元)。这一阶段的现金价值增长,本质是“时间复利”与“保险公司投资能力”的双重体现——通过长期持有,投保人可将保单现金价值转化为“与生命等长的储蓄账户”,用于养老、教育、创业等长期资金需求。

三、减保功能:灵活取用,让“死钱”变“活钱”

久安99的“减保功能”是其区别于传统终身寿险的核心优势。根据利益演示,投保人可在保单年度末申请减保(减少保额),领取部分现金价值,且减保后保障额度与现金价值同步调整:

保单年度

减保后身故/全残给付

减保后现金价值

年末减保领取现金价值

年末减保累计领取现金价值

65

1,611,708

1,611,708

-

-

(假设减保10%)

1,450,537

1,450,537

161,171

161,171

以65岁投保人为例,若其通过减保领取10%的现金价值(约16.1万元),则身故/全残保障相应减少至145万元,剩余现金价值仍可继续增长。这一功能的意义在于:

•应对突发需求:如子女购房、家人医疗等大额支出,可通过减保快速领取现金;

•调整保障额度:随着年龄增长,若觉得原保额过高(如已积累足够养老金),可减低保额,降低保费压力;

•实现“部分退保”:通过多次减保,逐步将保单现金价值转化为现金流,避免一次性退保的损失。

第三部分:场景适配——久安99的三大核心价值

一、家庭支柱的“身故风险盾牌”:守护家人的经济安全

对于家庭支柱(如企业高管、创业者),其收入是家庭主要经济来源,若因意外或疾病早逝,可能导致家庭陷入“收入断流+负债”危机(如房贷、子女教育费)。久安99的“高杠杆身故保障”可有效对冲这一风险:

•案例1:35岁张先生(企业中层,年收入80万元),投保久安99(5年交,年交9.9万元,总保费49.5万元),身故/全残给付69.3万元。若其在40岁身故,家人可获得69.3万元赔付,覆盖房贷(约50万元)、子女教育金(约10万元)等刚性支出,避免家庭财务崩溃。

二、养老规划的“现金价值水库”:打造与生命等长的现金流

对于有养老规划的人群(如45-55岁中产),久安99的现金价值增长特性可转化为“养老储备池”:

•案例2:50岁李女士(企业主,年交9.9万元,5年交清),60岁退休时现金价值已达80.6万元(第60年数据)。若其选择每年减保领取5万元(约现金价值的6%),则60-80岁可领取100万元,覆盖旅游、医疗、养老社区等品质支出;80岁后,剩余现金价值(约80.6万元-20万元=60.6万元)仍可作为遗产传承给子女。

三、财富传承的“定向工具”:避免遗产纠纷,实现精准传递

对于高净值人群,久安99的“减保+指定受益人”功能可实现财富的定向传承:

•案例3:60岁王总(企业家,总保费49.5万元),希望在去世后将大部分资产留给子女,同时为配偶保留部分生活费。其可通过减保功能,在生前逐步将现金价值转移给子女(如每年减保领取10万元),剩余现金价值(约161万元)指定由配偶继承,避免因遗产分配引发的家庭矛盾。

第四部分:理性看待:久安99的“优势与注意事项”

一、核心优势总结

1.终身保障,覆盖全生命周期:从缴费期的高杠杆风险保障,到缴费后的高现金价值储蓄,久安99覆盖“风险转移-财富积累-传承”全周期。

2.现金价值增长确定:利益演示中现金价值随时间明确增长(第65年达161万元),无市场波动风险,适合厌恶风险的稳健型投资者。

3.减保灵活,资金使用便捷:支持保单年度末减保,领取现金价值,满足养老、教育等多元资金需求。

二、注意事项

1.前期退保亏损:缴费期内(前5年)现金价值低于已交保费,若提前退保会损失本金,建议“长期持有”;

2.减保影响保障:减保后身故/全残给付降低,需根据家庭责任变化(如子女成年、房贷还清)合理规划减保节奏;

3.收益预期管理:久安99的现金价值增长主要依赖保险公司投资能力,虽演示数据乐观,但实际收益可能受市场环境影响,需结合其他资产配置(如股票、基金)分散风险。

结语:久安99——用“终身承诺”守护品质人生

在“不确定性”成为常态的今天,终身寿险的价值愈发凸显:它不仅是一份保险,更是一份“对未来的承诺”——承诺家人“即使我不在,生活仍有保障”,承诺自己“无论活多久,都有尊严养老”。

大家久安99终身寿险通过“高杠杆保障+高现金价值+灵活减保”的设计,精准回应了当代家庭对“风险转移、财富管理、代际传承”的综合需求。无论是家庭支柱、养老规划者,还是高净值人群,都能在这款产品中找到属于自己的“最优解”。

养老的本质,是对“未来自己”的责任;而保险的本质,是用“确定的现在”交换“确定的未来”。选择久安99,不是为了追逐高收益,而是为了在人生的下半场,保留一份“稳稳的幸福”——这份幸福,叫做“老有颐养,爱有传承”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号