标题

- 标题

- 内容

当“养老焦虑”撞上“长寿时代”:君康“一生一世芳华3号”如何破解品质养老困局?

引言:养老,从“生存保障”到“品质追求”的时代命题

清晨的公园里,65岁的陈阿姨每天准时出现在广场舞方阵中;上海陆家嘴的写字楼里,45岁的王总仍在为项目方案熬夜加班——这两个看似无关的场景,共同折射出一个残酷的现实:中国已加速迈入“深度老龄化+长寿时代”的双重挑战期。

根据中国社会科学院2024年《中国养老金发展报告》,当前我国养老保障体系呈现“三重分化”:机关事业单位退休人员月均养老金近9000元,企业职工仅4500元,农村居民不足200元;国家卫健委数据显示,2024年我国人均预期寿命已达79岁,较10年前提升近2岁,“活到90岁”正从“小概率事件”变为“普遍可能”。当“养老”不再是“退休后领几年钱”的短期问题,而是“从60岁到100岁”的长期规划时,传统的“基本养老金+储蓄”模式已难以应对。

第一部分:时代之变——养老压力的“三重叠加”

一、养老金“三大鸿沟”:公平性与充足性的双重挑战

中国养老金体系的“三支柱”格局中,第一支柱(基本养老保险)覆盖超10亿人,但替代率(养老金与退休前工资的比值)已从2000年的72%降至2024年的45%;第二支柱(企业/职业年金)仅覆盖7000万人,且集中于国企、央企等高福利单位;第三支柱(个人养老金)虽已全面推广,但初期开户热、缴费冷的现状仍未根本改变。

《中国养老金发展报告》揭示的“三重鸿沟”更令人担忧:

群体差距:机关事业单位与企业退休人员的月养老金差额达4500元,农村居民仅为城镇职工的1/20;

区域差距:东部发达城市企业退休人员月均养老金超5000元,部分中西部省份仅3000元;

代际差距:“80后”“90后”未来领取的养老金,可能仅为父母辈的1/2(因人口抚养比从当前的2.9:1降至2050年的1.3:1)。

二、长寿风险:从“寿命延长”到“养老资金缺口”的传导链

人均寿命从2000年的71.4岁增至2024年的79岁,看似是“福音”,实则暗藏风险。以当前企业职工月均养老金4500元计算,若退休后活30年,需累计养老金162万元;若活40年,则需216万元——而我国企业职工平均缴费年限仅20-25年,个人账户积累普遍不足。

更严峻的是,“带病生存”成为常态。《中国老年人群慢性病患病状况和疾病负担研究》显示,60岁及以上老年人中75.8%患至少一种慢性病,43%患两种及以上,医疗费用占养老总支出的40%以上。传统的“存钱养老”模式,正面临“寿命越长、花钱越多、储备越少”的恶性循环。

三、政策与市场的“双向奔赴”:个人养老金时代的机遇与挑战

2024年12月,个人养老金制度全面落地,每年1.2万元的税前扣除额度、投资收益暂不征税、领取时3%低税率等政策红利,为养老第三支柱注入强劲动力。但市场调研显示,63.7%的受访者对“如何选择个人养老金产品”感到迷茫——他们需要的不是“高收益高风险”的投资工具,而是“收益确定、终身领取、风险可控”的养老保障。

君康“芳华3号”的登场,正是抓住了这一市场空白:作为一款终身养老年金险,它以“确定性”为核心,用“终身领、确定领、灵活领”的设计,为消费者提供“对抗长寿风险、平滑养老支出”的解决方案。

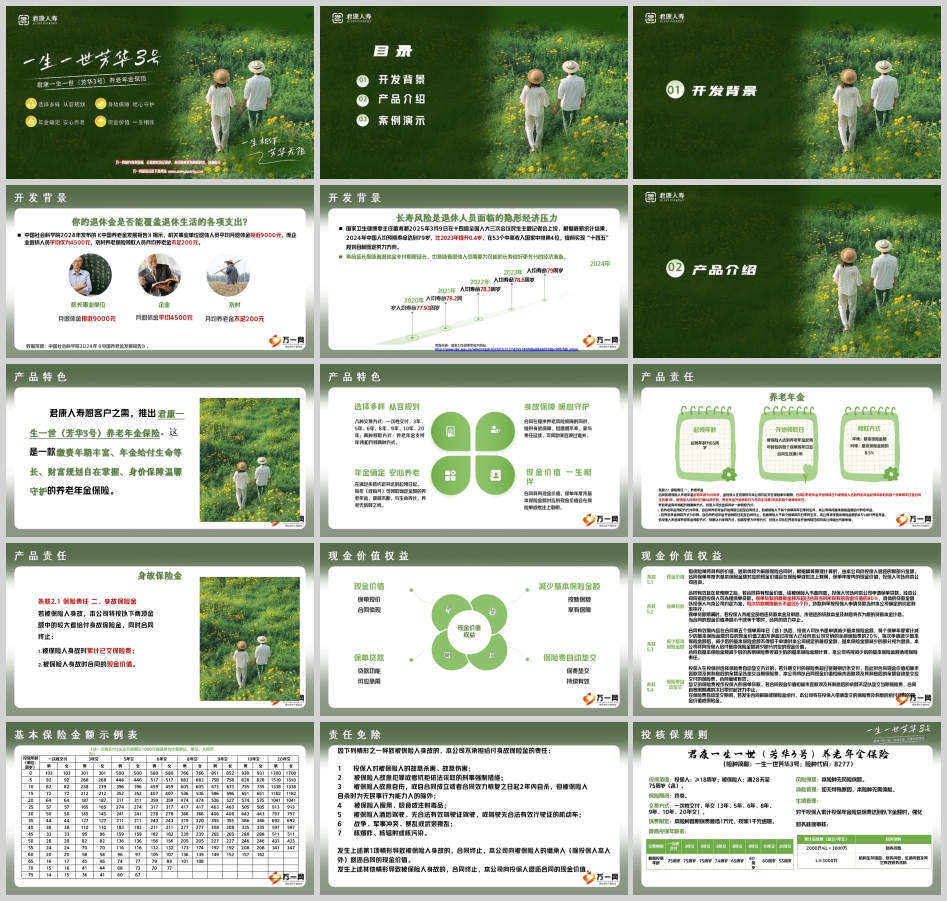

第二部分:产品解码——“芳华3号”的五大核心优势

一、投保灵活:覆盖全年龄段,适配多元需求

“芳华3号”的投保规则堪称“友好”:

年龄跨度大:被保险人投保年龄覆盖28天至75周岁(含),无论是“85后”“90后”的年轻规划者,还是50-60岁的“准退休族”,甚至是70岁的“银发一族”,均可投保;

交费方式多:支持一次性交付、3年/5年/6年/8年/9年/10年/20年交,年交保费最低1万元(1000元递增),最高投保年龄根据交费方式不同灵活调整(如20年交最高55周岁,10年交最高60周岁);

领取方式可选:养老年金可选择年领(全额基本保额)或月领(基本保额的8.5%),且支持在领取前书面申请变更,满足“一次性大额支出”(如旅游、医疗)或“细水长流”(如日常开支)的不同需求。

以案例一中的陈女士(65周岁投保)为例,她选择6年交、年交10万元,60岁起每年可领取8400元,直至终身;若她更看重月度现金流,可变更为月领(每月约714元),更贴合退休后的日常开支节奏。

二、收益确定:终身领取,写进合同的“养老安全感”

与万能险、投连险的“收益浮动”不同,“芳华3号”的养老年金是确定给付的——只要被保险人生存至起领年龄,每年(或每月)可领取基本保额,与生命等长。这种“确定性”,正是养老规划的核心诉求。

以案例二的王先生(45周岁投保)为例,他选择10年交、年交30万元,基本保额86400元,65岁起每年可领取86400元,直至终身。假设他活到95岁,累计可领取养老金302.4万元(86400元×35年);若活到105岁,累计领取超345万元。这种“活到老、领到老”的特性,彻底解决了“人活着、钱花完”的长寿风险。

三、风险兜底:身故保障,爱与责任的“双传承”

养老规划不仅要考虑“自己活得好”,更要考虑“家人有保障”。“芳华3号”的身故保险金设计,实现了“投保人”与“被保险人”的双重保护:

一般身故:若被保险人身故,赔付已交保费与现金价值中的较大者(合同终止);

特殊身故:若因投保人故意杀害、被保险人故意犯罪等极端情形身故,赔付规则略有不同,但依然保障投保人权益;

豁免机制:若投保人在交费期内身故,未交清的保费可豁免(需看具体条款),避免因意外导致养老规划中断。

以陈女士为例,若她在缴费期内(6年内)身故,保险公司将赔付已交保费(如第3年身故赔付30万元)与现金价值(第3年现金价值16.59万元)中的较大者(30万元),确保家庭不会因她的离世失去经济依靠。

四、功能多元:现金价值+保单贷款,资金灵活度拉满

“芳华3号”的现金价值权益,为投保人提供了更多操作空间:

现金价值查询:保单年度末的现金价值会在保险单中载明,保单年度内的现金价值可随时咨询保险公司;

保单贷款:犹豫期后,可申请最高80%现金价值的贷款(期限最长6个月),利率按公司规定执行,解决临时资金周转需求;

保费自动垫交:若分期保费未按时缴纳,可自动用现金价值垫交,避免合同失效;

减少基本保额:投保5年后,可申请减少基本保额(每年累计减少不超过已交保费的20%),相当于部分退保,获取现金流。

例如,王先生在投保第10年(55周岁)时,若急需50万元资金,可通过保单贷款获得约43.2万元(假设现金价值311.5万元),贷款6个月后偿还本息,不影响后续养老年金的领取。

五、服务贴心:无体检+高保额,投保门槛更友好

与传统年金险相比,“芳华3号”的投保门槛极低:

无需体检:如无特殊原因,投保时无需提供体检报告,简化流程;

高保额设计:年交1万元起,最高可投额度根据交费方式不同灵活调整(如一次性交付最高可投1700万元,10年交最高可投300万元);

财务核保宽松:仅对累计总保费≥2000万元的客户强化财务审核(需提供财务问卷或生调资料),普通客户无需额外材料。

这种“低门槛、高灵活”的设计,让“芳华3号”既能服务中高收入群体的大额养老储备需求,也能满足普通工薪阶层的“小步快跑”式养老规划。

第三部分:案例实证——不同年龄、收入群体的养老规划实战

案例一:65岁“银发族”的“品质养老补充”——陈女士的选择

陈女士65岁退休,每月养老金5000元,但希望提升晚年生活质量(如每年旅游2次、参加高端兴趣班),于是选择投保“芳华3号”:

投保方案:6年交、年交10万元、保终身、年领8400元;

核心利益:

现金流补充:65岁起每年领取8400元,覆盖旅游、兴趣班等品质支出;

风险抵御:若因疾病住院,可申请保单贷款(最高80%现金价值)应急;

传承功能:若陈女士百年后未领取完毕,剩余现金价值可由受益人继承。

6年后(71周岁),陈女士累计领取养老金5.04万元(8400元×6年),现金价值达54.08万元。若她继续领取至90岁,累计可领取25.2万元,现金价值仍剩余54.9万元(可根据需求部分领取或传承给子女)。

案例二:45岁“中坚层”的“养老压力对冲”——王先生的布局

王先生45岁,年收入50万元,上有65岁父母需赡养,下有10岁子女需教育,希望通过长期规划减轻未来养老压力:

投保方案:10年交、年交30万元、保终身、年领86400元;

核心利益:

强制储蓄:10年累计缴费300万元,锁定长期收益(现金价值逐年增长至311.5万元);

专款专用:65岁起每年领取8.64万元,覆盖未来30年的养老支出(预计95岁时累计领取302.4万元);

抵御通胀:按3%年化收益率计算,86400元/年的购买力30年后仅相当于现在的37万元,但“芳华3号”的现金价值增长(从第10年的311.5万元增至第30年的357.7万元)可部分对冲通胀。

若王先生在65岁时选择退保,可一次性领取371.1万元(现金价值),相当于“提前变现”部分养老储备;若继续领取至终身,则可获得与生命等长的稳定现金流。

第四部分:选购指南——如何判断“芳华3号”是否适合你?

一、明确养老需求:“确定性”比“高收益”更重要

养老规划的核心是“确定性”——确定能领多久、确定能领多少。“芳华3号”的终身领取、确定金额特性,更适合以下人群:

厌恶风险者:不接受“收益浮动”的理财方式,希望养老资金“保本保息”;

长寿担忧者:家族有长寿史(如祖父母活到90岁以上),担心“人活着、钱花完”;

品质养老需求者:希望退休后维持现有生活水平(如旅游、医疗、兴趣培养),而非仅满足基本生存。

二、评估交费能力:匹配收入节奏,避免“断供”风险

“芳华3号”的交费方式灵活,但需根据自身收入情况选择:

一次性交付:适合有闲置资金(如理财到期、房产变现)的高净值人群,可快速锁定长期收益;

3-10年交:适合职场人,利用稳定的工资收入分期缴费,分散经济压力;

20年交:适合年轻群体(如30-40岁),通过长期缴费摊薄成本,放大复利效应。

需注意:交费期内若未按时缴费,可申请现金价值垫交,但垫交后若现金价值不足,合同将失效,因此需确保基本保费的支付能力。

三、关注附加权益:现金价值≠养老金,灵活使用更关键

“芳华3号”的现金价值是其“隐藏优势”,但需理性看待:

前期现金价值低:缴费初期(如前5年),现金价值可能低于已交保费,此时退保会亏损,需坚持持有;

后期现金价值高:缴费结束后(如10年交的第10年),现金价值将超过已交保费,并随时间增长,可作为“养老备用金”;

贷款功能需规划:保单贷款虽灵活,但需支付利息,建议仅在临时应急时使用,避免影响长期收益。

结语:养老不是“选择题”,而是“必答题”——用“芳华3号”锁定品质晚年

从“养儿防老”到“品质养老”,从“被动等待”到“主动规划”,中国正在经历一场深刻的养老革命。当人均寿命突破80岁成为常态,当养老金替代率持续走低,“如何让自己在退休后活得体面、有尊严”,已成为每个家庭的必修课。

君康“一生一世(芳华3号)养老年金保险”的出现,为这场革命提供了一个“确定性”的解决方案:它用“终身领取”对抗长寿风险,用“确定收益”平滑养老支出,用“灵活功能”适配多元需求。无论是65岁的退休老人,还是45岁的职场中坚,亦或是28天的新生儿(可通过父母投保为其未来储备养老资金),“芳华3号”都能以“专属定制”的方式,为每个人的养老需求提供答案。

养老的本质,是对“未来自己”的责任与承诺。选择“芳华3号”,不是为了追逐高收益,而是为了在人生的下半场,保留一份“稳稳的幸福”——这份幸福,叫做“老有颐养,老有品质”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号