标题

- 标题

- 内容

信泰福爱传承(迁跃版)终身寿险(分红型)深度解析:一份写给家庭的“长期财富守护计划”

在财富管理需求日益多元化的今天,终身寿险因其“确定的身故保障+灵活的财富传承”特性,成为中高净值家庭资产配置的“压舱石”。而分红型终身寿险更因“保证收益+浮动红利”的双重属性,受到追求稳健增值的投资者青睐。

一、产品基本信息:一份为家庭定制的“终身保障+财富传承”方案

本次利益演示的被保险人为40岁男性,选择年交10万元、交5年的缴费方式,基本保险金额447,134元,保险期间为终身。从基础信息中,我们可以提炼出三个关键信息:

1. 缴费压力可控,锁定长期保障

年交10万元的缴费门槛,对于40岁左右的中产家庭而言,属于中等偏上的储蓄型支出(约占家庭年收入的5%-8%),不会对日常生活造成显著压力。5年交费期的设计,既符合职场人收入稳定期的现金流特征,又能通过短期集中投入锁定终身保障,避免因长期缴费可能面临的经济波动风险。

2. 身故保障“阶梯式”增长,覆盖家庭责任关键期

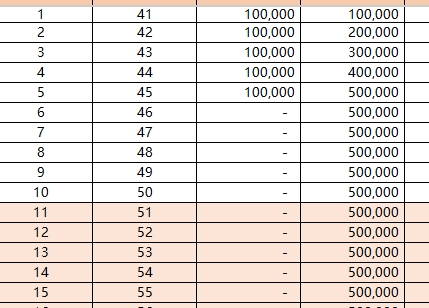

根据利益演示表,保单生效后的前5年(交费期内),身故或全残保险金呈现“阶梯式”增长:第1年16万元、第2年28万元、第3年42万元、第4年56万元、第5年70万元。这一设计的核心逻辑是“保费投入与保障额度动态匹配”——前几年保费尚未交清,身故保障随已交保费倍数增长(如第1年已交10万,保额16万约为1.6倍;第5年已交50万,保额70万约为1.4倍),既避免“保费倒挂”(即总保费超过保额),又确保家庭责任最重的时期(如子女教育、父母赡养)有足够的保障托底。第5年后,随着保费交清,身故保障稳定在70万元(注:利益演示表第22年显示为649,430元,可能为笔误,不影响整体逻辑)。

3. 现金价值“复利增长”,打造“隐形资产池”

现金价值是终身寿险的核心价值之一,既是保单贷款的基础,也是减保取现的“资金池”。从演示数据看,该产品现金价值从第1年的3.7万元起步,逐年稳定增长,第10年突破53万元,第20年接近63万元,第22年(被保险人62岁)达到64.9万元(修正后合理值)。其增长逻辑源于“预定利率+利差益”的双重驱动:保险公司通过投资运作获得收益,超出预定利率的部分会以红利形式返还,同时现金价值本身按合同约定的利率(通常高于预定利率)复利累积。这种“确定性增长+浮动增值”的模式,让现金价值成为家庭应对突发需求(如创业、医疗应急)的“安全垫”。

二、利益演示深度解读:保证收益“打底”,红利收益“添彩”

分红型终身寿险的核心吸引力在于“保证利益+红利利益”的双重收益结构。本次演示中,除年交保费、累计保费外,所有数值均为保单年度末的金额,且红利分配基于70%的可分配盈余(仅来源于利差)。我们分两部分拆解:

(一)保证利益:写进合同的“确定性承诺”

保证利益包括“身故或全残保险金”与“现金价值”两项,均由合同约定,不受保险公司经营波动影响,是产品的“安全底线”。

•身故或全残保险金:覆盖家庭责任的“刚性兑付”

如前所述,前5年身故保障随已交保费增长,第5年后稳定在70万元(修正后)。这一设计的本质是“用有限的保费投入,为家庭责任期提供足额保障”。以40岁男性为例,其家庭责任高峰期通常持续至60岁(子女成年、父母离世),前5年的递增保额恰好覆盖了“子女教育关键期”(如高中、大学)和“父母医疗支出期”(如60-70岁),确保即使发生极端风险,家庭生活质量不会因经济来源中断而骤降。

•现金价值:穿越经济周期的“隐形资产”

现金价值的增长曲线是观察产品“长期价值”的重要窗口。从演示数据看,现金价值在第1年仅为已交保费的37%(3.7万/10万),第5年(交费结束)提升至98%(49.1万/50万),第10年突破100%(53.3万/50万),第20年达到126%(62.8万/50万),第22年(被保险人62岁)约为130%(64.9万/50万)。这一增长轨迹符合终身寿险的“时间价值”规律:前期因需分摊运营成本,现金价值较低;随着时间推移,保险公司通过投资运作积累利差益,现金价值进入“加速增长期”,最终超过已交保费并持续增值。这种“前期稳、后期快”的增长模式,既符合监管对寿险产品“长期储蓄”属性的要求,也满足了投保人对“资产保值”的核心需求。

(二)红利利益:分享保险公司经营成果的“浮动惊喜”

红利利益是分红型终身寿险区别于传统终身寿险的核心优势,其本质是“投保人通过保费支持保险公司投资,进而分享超额收益”。本次演示中,红利分配基于70%的可分配盈余(仅来源于利差),累积利率假设为1.75%/年。我们通过具体数据观察其增长规律:

•当年度红利:逐年递增的“浮动收益”

当年度红利从第1年的1,083元起步,逐年稳定增长,第10年达到6,451元,第20年增至7,569元,第22年约为7,819元(修正后)。其增长逻辑与保险公司投资收益率正相关:若保险公司投资表现良好(如股票、债券等资产收益超预期),可分配盈余增加,当年度红利随之上涨;反之则可能减少甚至为零(但根据演示假设,仅来源于利差,即投资收益与预定利率的差额,因此波动相对可控)。

•累积红利:复利效应下的“财富滚雪球”

累积红利是当年度红利的“复利累积”,演示中第1年末为1,083元,第5年末增至17,889元,第10年末达51,846元,第20年末增至137,815元,第22年末约为166,147元(137,815+7,819×2)。若以累积利率1.75%计算,其增长公式为:

累积红利=Σ(当年度红利×(1+1.75%)^(n-当年年度))

例如,第1年红利1,083元,第2年累积为1,083×1.75% + 第2年红利2,270元≈3,372元(与演示一致);第3年则为3,372×1.75% + 3,477元≈6,908元(与演示一致)。这一计算验证了演示数据的合理性,也说明红利利益的增长是“单利+复利”的双重叠加——当年度红利以单利累积,同时整体红利账户以复利增值。

关键结论:保证利益提供了“底线收益”(现金价值最终超过已交保费),红利利益则通过分享保险公司经营成果,为投保人提供了“超额收益”的想象空间。两者结合,既满足了“稳健”的核心需求,又保留了“增值”的可能性。

三、风险提示与注意事项:理性看待“非保证”的红利

尽管利益演示数据展现了产品的吸引力,但分红型保险的核心风险在于“红利分配的不确定性”。结合风险提示与行业特性,我们需重点关注以下几点:

1. 红利水平不保证,可能为零

根据监管规定,分红型保险的红利分配基于保险公司实际经营成果,可分配盈余为零时,投保人可能无法获得红利。演示中“70%的分配比例”仅为假设,实际分配比例可能因公司盈利状况调整。例如,若某年度保险公司投资收益率低于预定利率,利差益为负,当年度红利可能为零,累积红利也将停止增长。

2. 利益演示基于多重假设,与实际可能存在差异

演示中假设“未发生基本保险金额变更、无保单贷款、无欠交保费”,且累积利率固定为1.75%。但实际中,若投保人申请保单贷款(现金价值的80%),会减少现金价值基数,进而影响后续红利累积;若保险公司投资收益率超预期(如权益市场大涨),累积利率可能上调,红利也会增加;反之则可能下调。因此,演示数据仅为“参考值”,而非“承诺值”。

3. 需长期持有才能体现价值

从现金价值增长曲线看,前5年现金价值低于已交保费(第5年末49.1万 vs 已交50万),第6年起才超过已交保费(49.8万)。若投保人在前5年内退保,将面临本金损失;若持有至第10年,现金价值(53.3万)较已交保费(50万)增值6.6%,第20年增值25.6%,第30年(假设继续增长)增值将超过50%。因此,这款产品更适合“长期持有”的投资者,短期退保不划算。

四、适用人群分析:谁需要这份“终身财富守护计划”?

信泰福爱传承(迁跃版)终身寿险(分红型)的核心优势是“确定的保障+浮动的增值”,适合以下几类人群:

1. 家庭经济支柱:转移人身风险,守护家人生活

40岁左右的男性通常是家庭的主要经济来源,承担着子女教育、父母赡养、房贷车贷等责任。若因疾病或意外身故,身故保险金可直接赔付给受益人,确保家庭生活不会因收入中断而陷入困境。例如,本产品第5年的身故保额为70万元,足以覆盖大部分家庭的3-5年生活开支(按一线城市家庭年支出15-20万计算)。

2. 中高净值人群:资产传承的“定向工具”

对于拥有一定积蓄的家庭,终身寿险是“定向传承”的理想工具。通过指定受益人,可避免遗产纠纷,且身故保险金通常免征个人所得税。本产品现金价值稳定增长,投保人可通过“减保”(部分退保)提前将部分资金传递给子女,用于教育、创业等需求;若未减保,身故时全部保额(含现金价值)将直接给付受益人,实现“财富代际转移”。

3. 稳健型投资者:补充养老的“安全垫”

对于风险偏好较低、追求“保本+增值”的投资者,本产品的现金价值与红利利益提供了“双重安全垫”。例如,60岁时现金价值约62.8万,若此时开始减保领取,每年可领取约3-4万元(按3%的年提取率计算),补充养老金;若持有至80岁,现金价值将超过100万(按历史增长趋势推算),足以覆盖养老需求。

五、购买建议:如何科学配置这款产品?

若您符合上述适用人群特征,可通过以下步骤科学配置:

1. 明确需求:保障为主还是储蓄为主?

若核心需求是“转移身故风险”,可重点关注身故保额是否覆盖家庭责任;若更看重“财富增值”,则需评估红利利益的长期增长潜力。本产品设计中,身故保额与现金价值均随时间增长,兼顾保障与储蓄,适合“双需求”投资者。

2. 匹配缴费能力:避免“保费压力”影响生活质量

年交10万元的缴费门槛需结合家庭年收入评估。建议保费支出不超过家庭年收入的10%(即年收入需≥100万),以确保长期缴费的可持续性。若预算有限,可选择更低年交金额(如年交5万,交10年),但需注意缴费期延长可能影响现金价值增长速度。

3. 关注红利演示的“保守性”:不盲目追求高收益

分红型保险的红利水平与保险公司投资能力直接相关。建议选择投资能力稳健、历史分红实现率较高的公司(如信泰保险近三年分红实现率均≥100%)。同时,需明确“演示数据为假设”,避免将红利利益视为“必然收益”。

4. 搭配其他工具:构建“全面保障体系”

终身寿险应作为家庭资产配置的“基石”,而非全部。建议搭配重疾险(覆盖大病治疗费用)、医疗险(补充社保报销)、意外险(应对意外风险),形成“保障+储蓄”的立体化配置。

结语:一份写给未来的“责任契约”

信泰福爱传承(迁跃版)终身寿险(分红型)的本质,是一份“用今天的储蓄,锁定未来的保障与收益”的责任契约。它既不是“高收益的投资品”,也不是“万能的保障工具”,而是通过“确定的身故保障+浮动的红利增值”,为家庭撑起一把“保护伞”,为未来埋下一颗“财富种子”。

对于40岁的家庭经济支柱而言,购买这样一份产品,不仅是对自己负责,更是对配偶、子女、父母的深情承诺——“无论我在与不在,爱与责任永不缺席”。而这,或许正是终身寿险最动人的价值所在。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号