标题

- 标题

- 内容

《延迟退休时代:30个关键问答助您做好养老规划》

一、政策背景与核心内容

2024年9月,全国人大常委会通过《关于实施渐进式延迟法定退休年龄的决定》,标志着我国退休制度迎来重大变革。该政策将于2025年1月1日正式实施,主要包含以下要点:

渐进式调整方案

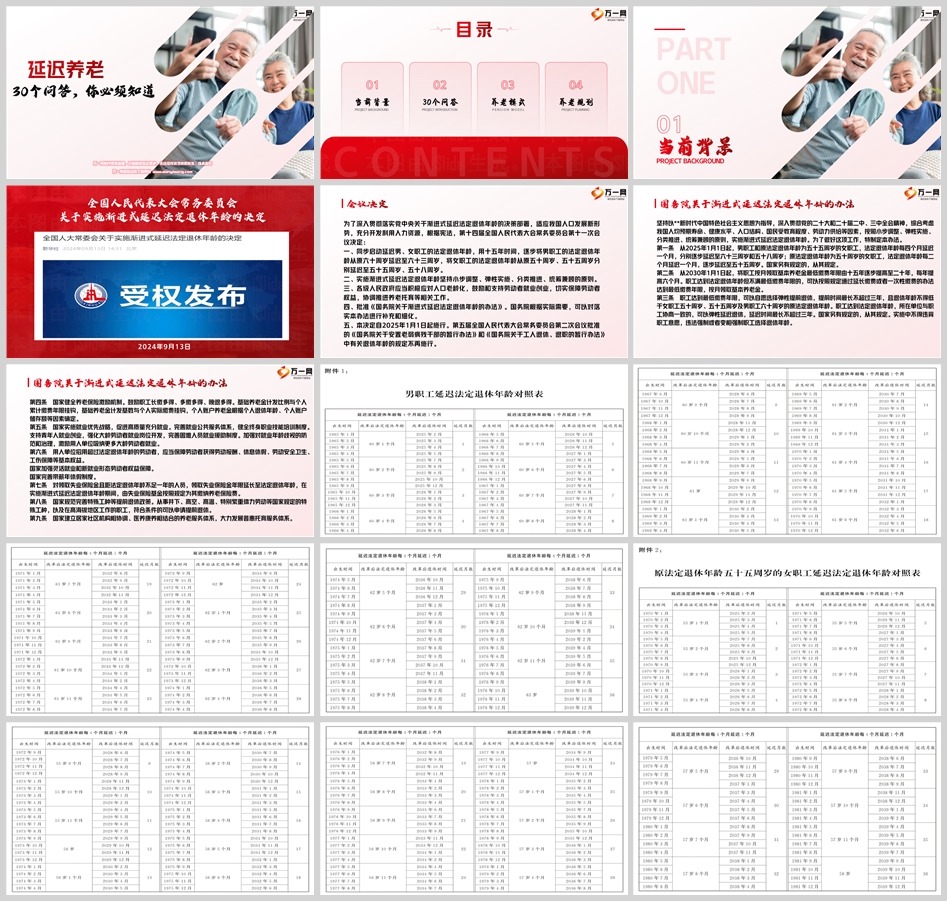

男性职工:现行60岁退休,每4个月延迟1个月,15年后逐步延至63岁

女职工:原50岁退休的延至55岁(每2个月延迟1个月),原55岁退休的延至58岁(每4个月延迟1个月)

配套制度改革

2030年起,养老金最低缴费年限从15年逐步提高至20年,每年增加6个月

建立弹性退休机制,允许提前/延后最长3年退休

完善"长缴多得、多缴多得"的激励机制

二、政策影响深度分析

(一)人口结构变化的必然选择

我国65岁及以上人口占比已达15.4%,劳动年龄人口自2012年持续下降。同时,人均预期寿命升至78.6岁,受教育年限延长至14年,原有退休制度已不适应社会发展需求。

(二)养老保障体系的优化升级

新政通过三重机制确保制度可持续性:

延长缴费年限增加基金收入

缩短待遇领取年限减少支出

弹性选择满足多样化需求

(三)对不同群体的差异化影响

70后群体:受影响最大,需调整退休计划

80/90后:完全适用新制度,需早做规划

女性职工:面临更大调整幅度,需特别关注

三、30个关键问答精要

(一)政策细节类

查询渠道:国家社保平台、电子社保卡等提供退休年龄计算器

特殊工种:仍可申请提前退休

待遇计算:每延迟1年退休,养老金约增加5-8%

(二)个人规划类

提前退休条件:缴费满最低年限,最多提前3年

继续工作权益:超退休年龄劳动者享有劳动报酬、休假等保障

失业人员保障:距退休不足1年者可延长失业保险至退休

(三)养老准备类

建议储蓄目标:退休前储备相当于10-15倍年收入的资产

配置策略:

40岁以下:可配置60%权益类资产

40-55岁:逐步增加固收类占比

55岁以上:以保险、储蓄为主

四、养老模式创新与建议

(一)新型养老方式

居家智慧养老:利用智能设备实现远程监护

社区互助养老:建立长者互助网络

旅居养老:季节性迁徙享受不同地域资源

(二)金融工具配置

个人养老金账户:享受税收优惠,年缴上限12000元

商业养老保险:推荐配置养老年金、长期护理险

稳健投资组合:建议采用"核心+卫星"策略

(三)特别群体建议

女性群体:重点关注长期护理保障

中产家庭:善用税优政策,优化资产结构

独生子女父母:提前规划照护方案

五、实施路径与风险防范

(一)分阶段规划建议

35-45岁:建立应急储备,开始养老金定投

45-55岁:完善健康保障,优化资产配置

55岁+:落实照护安排,测试退休生活

(二)常见风险应对

长寿风险:配置终身年金保险

通胀风险:保持适度权益类投资

医疗风险:补充百万医疗险和重疾险

结语:

延迟退休政策的实施,要求每个人都需要以更长远的眼光规划职业生涯和养老生活。建议尽早咨询专业机构,制定个性化的养老规划方案,通过"社保+商保+投资+照护"的多层次准备,确保退休生活的品质与尊严。记住,最好的养老规划时机是十年前,其次是现在。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号