标题

- 标题

- 内容

团体保险运营知识:从询价到保全的全流程解析

团体保险作为一种为特定团体提供保障的保险形式,其运营流程复杂且专业性强。从整体业务流程到具体的询价、投保、保全等环节,每一个步骤都至关重要,不仅影响保险合同的签订,还关系到后续的理赔和服务质量。

一、整体业务流程

团体保险的整体业务流程主要包括核保、契约和保全三个核心环节。核保是评估风险、确定保险费率的关键步骤;契约则是签订保险合同、明确双方权利义务的过程;保全则是保险合同生效后,对合同内容进行变更、维护的管理活动。这三个环节紧密相连,确保团体保险业务的顺利开展。

二、投保规则

(一)投保人规则

团体保险的投保人可以是集团或公司,具体规则如下:

集团业务:集团作为投保主体,或集团中某一个子公司作为投保主体。

公司业务:总公司作为投保主体,或某一个分公司作为投保主体。

投保主体统一交费。

参保机构各自交费。

对于统括保单,分支机构不是独立法人,可以以统括保单的方式处理。发票开具问题需在协议中明确。

(二)被保险人规则

被保险人规则涉及多个方面,包括:

被保险人的年龄、职业、健康状况等。

被保险人的投保利益规则,确保投保的合理性和公平性。

被保险人的职业风险分类,根据《职业分类表》确定职业类别,不同职业类别的保额限制不同。

(三)投保职业规则

团体保险被保险人的职业分类按照《职业分类表》确定,具体如下:

1类:工作环境安全,无须外出,如内勤、办公室人员等。

2类:大部分时间室内办公,但需要一定外出活动,如文职人员但需要一定的外出,轻微的手工业、体力劳动者等。

3类:经常暴露室外的工作人员,低强度手工劳动者,如小车司机、家电包装工、缝纫工等。

4类:较高强度体力劳动者或操作小型机械、风险低的全自动化机械工作,如泥水工、砌筑、砌砖工、电镀工等。

5类:操作大型机械的工人,如车工、冲压工、木材加工锯木工人等。

6类:发生意外情况不一定多,但一旦发生会很严重的行业,如隧道工程人员、伐木工人等。

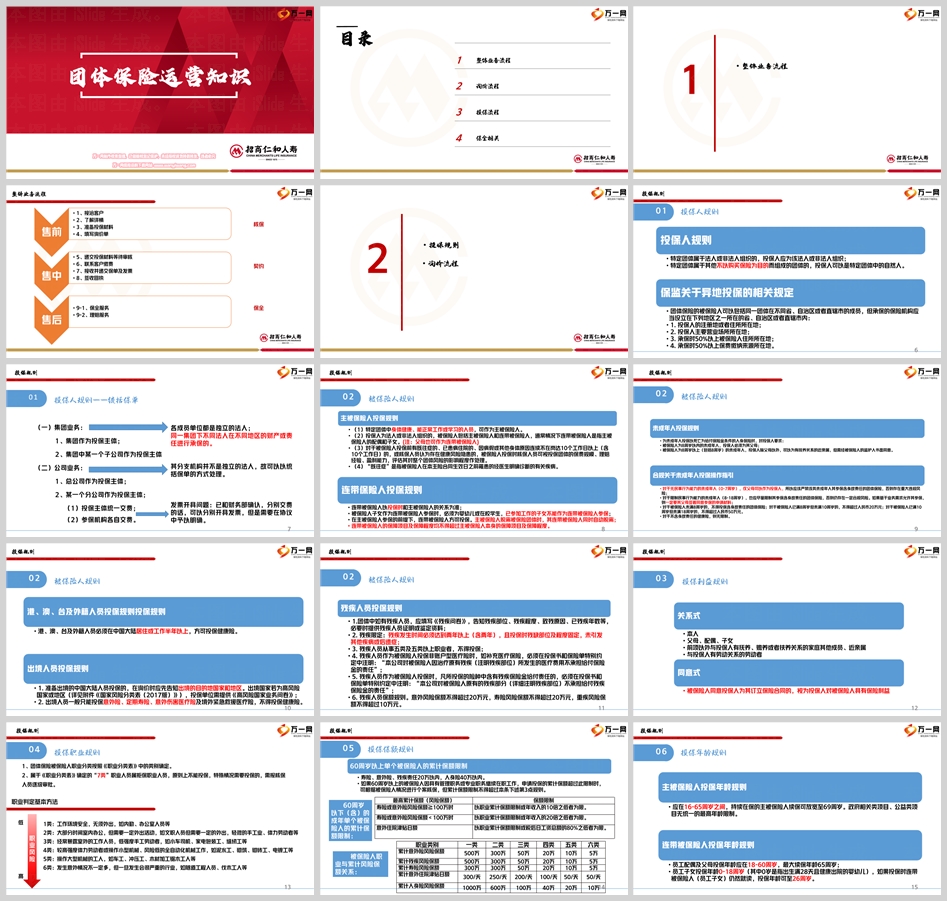

(四)投保保额规则

60周岁以下(含)的成年单个被保险人的累计保额限制如下:

寿险或意外险风险保额:

风险保额≥100万时,以职业累计保额限制或年收入的10倍之低者为限。

风险保额<100万时,以职业累计保额限制或年收入的20倍之低者为限。

意外住院津贴日额:以职业累计保额限制或税后日工资总额的80%之低者为限。

不同职业类别的累计风险保额如下:

表格

复制

职业类别 意外险风险保额 残疾风险保额 寿险风险保额 意外住院津贴日额 人身险风险保额

1类 500万 500万 300万 300元/天 1000万

2类 300万 300万 300万 250元/天 600万

3类 50万 50万 50万 200元/天 100万

4类 20万 20万 20万 100元/天 40万

5类 10万 10万 10万 50元/天 20万

6类 5万 5万 5万 50元/天 10万

(五)投保年龄规则

投保年龄规则确保被保险人的年龄符合保险产品的设计要求。通常,主被保险人的投保年龄应在16-65周岁之间,持续在保的主被保险人续保可放宽至69周岁。连带被保险人的投保年龄规则如下:

员工配偶及父母:投保年龄应在18-60周岁,最大续保年龄65周岁。

员工子女:投保年龄0-18周岁(其中0岁是指出生满28天且健康出院的婴幼儿),如果投保时连带被保险人(员工子女)仍然就读,投保年龄可至26周岁。

(六)投保人数及投保比例规则

投保人数及投保比例规则确保团体保险的合理性和公平性。通常,投保人数应达到一定比例,以确保保险池的稳定性和风险分散。

(七)个人告知与体检规则

个人告知与体检规则是确保被保险人健康状况符合保险要求的重要环节。具体要求如下:

重疾险:被保险人的重疾险保额超过一定标准时,需提供个人可保资料告知书或进行体检。

寿险:被保险人的寿险保额超过一定标准时,需提供个人可保资料告知书或进行体检。

其他需要提供个人可保资料告知书的情形:

可自由选择参加的保障计划中后加入的被保险人。

退保后再投保的被保险人。

承保期间要求加保(增加保额)、复效、增加附约的被保险人。

团体投保单上告知异常的被保险人。

核保人认为有必要提供的其他情形。

三、询价流程

询价是团体保险业务的重要环节,需要向客户了解以下信息:

投保人规则:

集团或公司业务的具体情况。

投保主体的统一交费或各自交费方式。

被保险人规则:

被保险人的年龄、职业、健康状况等。

投保职业规则:

被保险人的职业分类,根据《职业分类表》确定。

投保保额规则:

被保险人的保额限制,根据职业类别和年收入确定。

投保年龄规则:

被保险人的投保年龄范围。

投保人数及投保比例规则:

投保人数及投保比例的具体要求。

个人告知与体检规则:

重疾险、寿险的保额标准及个人可保资料告知书或体检要求。

(一)询价准备工作

询价准备工作包括业务情况初判定、单位名称是否准确、投保人员信息是否与经营范围一致、是否有不良信用记录等。具体步骤如下:

业务类型:明确业务类型,如意外险、人身险、综合员福等。

行业类型:确定投保单位所处的行业类型。

工种对应职业风险等级构成:了解被保险人的职业风险等级。

业务规模:评估投保单位的业务规模。

客户预算:了解客户的预算情况。

客户意向方案:明确客户的意向保险方案。

(二)询价所需常规信息收集汇总指引

询价所需常规信息收集汇总指引如下:

意外险:

投保单位所处的行业性质、被保险人的职业工种、人数。

保险责任(特别关注意外险的评残标准及比例)。

同业竞争情况、既往投保情况及理赔情况。

人身险:

被保险人年龄、男女比例、职业类别、人数。

同业竞争情况、既往投保情况及理赔情况。

综合员福:

被保险人年龄、男女比例、职业类别、人数、分布地区。

有无连带被保险人参保、连带被保险人参保方式(自愿还是单位统一投保)。

参加社保情况、同业竞争情况、既往投保情况及理赔情况(尽可能提供三年数据)。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号