标题

- 标题

- 内容

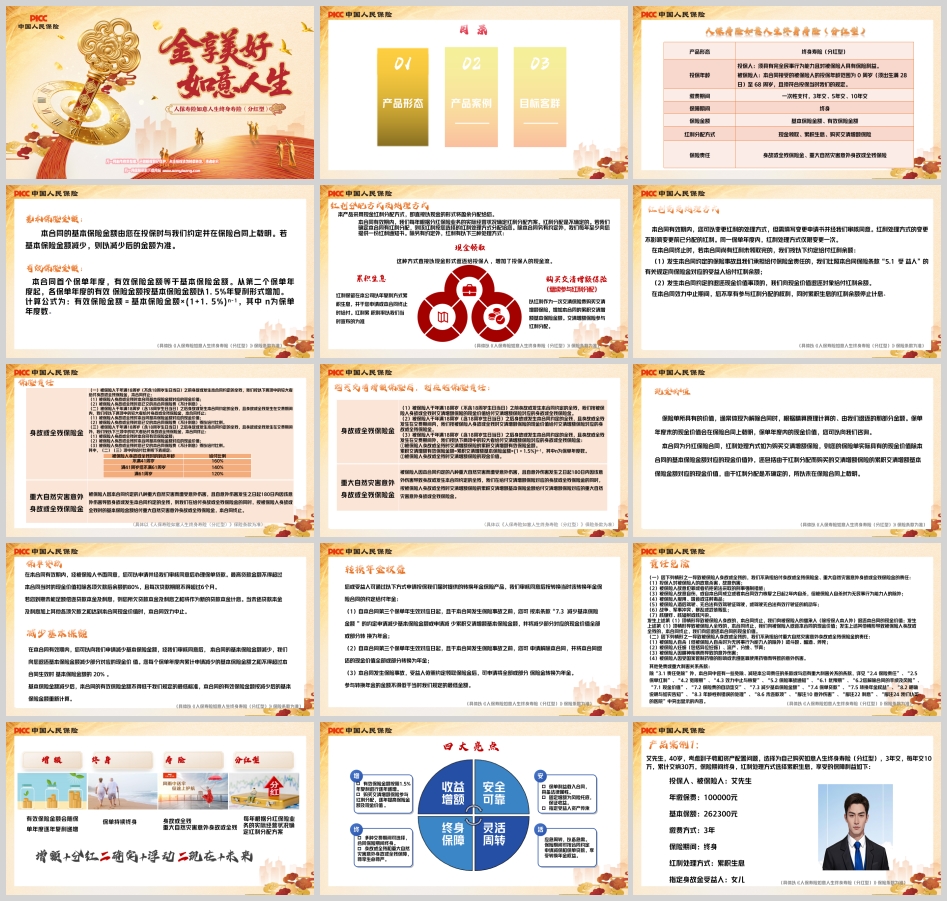

人保寿险如意人生终身寿险(分红型):守护一生的“增额+分红”双引擎

在不确定的经济环境中,"安全""稳健""长期规划"成为大众财富管理的关键词。对于家庭顶梁柱、高净值人群或为子女教育、养老储备发愁的消费者而言,一款既能提供确定性保障,又能通过复利增值抵御通胀的保险产品,无疑是家庭资产配置的"压舱石"。人保寿险推出的如意人生终身寿险(分红型),正是这样一款融合"增额终身寿"的安全性与"分红险"的收益弹性的复合型产品。

一、产品全景:从"增额"到"分红"的全周期保障

(一)基础框架:终身保障+灵活交费

如意人生终身寿险(分红型)的核心定位是"终身增额+分红"的复合型终身寿险,其基础框架围绕"确定性"与"增长性"展开:

投保范围广:被保险人投保年龄覆盖0周岁(出生满28日)至68周岁,投保人需为完全民事行为能力且对被保险人有保险利益的自然人,满足从婴幼儿到老年人的全年龄段保障需求。

交费方式灵活:支持一次性趸交、3年交、5年交、10年交等多种方式,适配不同收入群体的现金流规划(如年轻家庭可选择3年交分散压力,高净值人群可选择10年交匹配资产增值节奏)。

保障覆盖终身:保险期间为终身,无论何时发生身故或全残,均可获得保险金赔付,确保家庭责任的延续性。

(二)核心机制:有效保险金额的"复利引擎"

与传统终身寿险不同,如意人生的"增额"特性体现在有效保险金额的逐年复利增长上:

基本保险金额:由投保人与保险公司在投保时约定,是计算后续保障利益的基础(如身故赔付、现金价值的初始基准)。

有效保险金额:首个保单年度等于基本保险金额;从第二个保单年度起,每年按基本保险金额的1.5%复利递增,计算公式为:

有效保险金额=基本保险金额×(1+1.5%)^(n-1)(n为保单年度数)。

以30岁男性、基本保额100万元为例,其有效保险金额在第10年将增长至100万×(1+1.5%)^9≈114.7万,第20年增至134.4万,第30年达156.3万……时间越长,复利效应越显著。这种"确定性的增长"能有效抵御通胀,确保保险金的实际购买力随时间提升。

(三)红利分配:分享保险公司经营成果

作为分红型产品,如意人生的另一大特色是红利分配机制。其红利来源于保险公司分红保险业务的实际经营成果(死差益、利差益、费差益),分配方案每年确定,具有不确定性(但至少每年提供一份红利通知书)。红利有三种处理方式:

红利处理方式

特点

适用场景

现金领取

直接以现金形式返还,增加当期现金流

需应急资金或短期用钱的家庭

累积生息

红利留存保险公司,按年复利累积,申请或合同终止时给付

长期储备(如养老、子女教育)

购买交清增额保险

以红利为保费购买交清增额保险,增加累积交清增额基本保险金额(参与分红)

希望提升未来身故/全残赔付额

其中,"购买交清增额保险"是如意人生的独特设计。例如,若选择此方式,交清增额保险的有效保险金额同样按1.5%复利增长,且其对应的现金价值、身故赔付均独立计算,相当于在原有保障基础上"叠加"了一份增额终身寿,进一步提升保障力度。

二、四大核心优势:安全、增长、灵活、传承

(一)安全托底:合同载明的"确定收益"

在资管新规打破刚兑、银行理财净值化波动的背景下,"确定性"成为保险产品的核心竞争力。如意人生的"安全属性"体现在三方面:

现金价值写入合同:每个保单年度末的现金价值(即退保时可拿回的钱)均在合同中明确标注,不受市场波动影响。例如,3年交、年缴10万的客户,第3年末现金价值为18.66万元(如案例1所示),第10年末增至30.67万元,时间越长,现金价值与已交保费的差额越大。

有效保额复利增长确定:1.5%的年复利增幅写入合同,无论市场利率如何下行,这份"承诺的增长"始终有效。

身故/全残保障刚性兑付:无论被保险人何时身故或全残,保险公司均按合同约定赔付(具体赔付规则见下文),确保家庭责任的延续。

(二)增长弹性:分红+复利的"双重收益"

如意人生的收益由两部分组成:确定性的复利增长(有效保额)与不确定性的红利收益,二者形成互补:

确定性部分:有效保额的1.5%复利增长是"保底收益",确保保险金随时间增值,抵御通胀。

弹性部分:红利分配根据保险公司经营情况浮动,若经营良好,红利可显著提升整体收益。例如,案例2中选择"购买交清增额保险"的客户,其累积交清增额基本保险金额从第5年的6.295万增至第60年的130.7万,叠加原有基本保额的复利增长,最终赔付金额远超初始保费。

这种"确定+浮动"的收益结构,既满足了消费者对安全性的需求,又保留了分享保险公司经营成果的机会,是资产配置中"进可攻、退可守"的典型工具。

(三)灵活周转:减保、贷款、转换年金的多元选择

考虑到消费者可能面临的中期资金需求(如创业、医疗、子女教育),如意人生设计了多项灵活权益:

减保:每个保单年度可申请减少基本保险金额(累计不超过生效时基本保额的20%),退还减少部分对应的现金价值。例如,若客户急需20万资金,可通过减保部分保额实现,剩余保额继续按复利增长。

保单贷款:最高可贷现金价值扣除欠款的80%,贷款期限6个月,到期可续贷。例如,某客户保单现金价值50万,可贷40万用于短期周转,利率通常低于市场水平。

转换年金:自第3个保单年度起,可将保单现金价值或保险金转换为年金,实现"终身领取"的养老规划。例如,退休时可将累积的现金价值转换为年金,每月领取固定金额,补充养老金。

这些权益赋予了保单"生命力",使其不仅能提供长期保障,还能应对中短期资金需求,真正实现"一张保单管一生"。

(四)责任延伸:身价保障+意外加倍赔付

除了基础的身故/全残保障,如意人生还针对"重大自然灾害"这一特殊风险设计了额外赔付责任:

重大自然灾害意外身故/全残:若被保险人因合同约定的八种重大自然灾害(如地震、洪水、台风等)导致意外身故或全残,除正常赔付身故/全残保险金外,额外赔付基本保险金额(或交清增额保险的累积基本保额)。

以案例1中艾先生(40岁,3年交,基本保额26.23万)为例,若其在60岁时因地震身故,除正常赔付当时的有效保额(约42万)外,还可额外获得26.23万赔付,总赔付额达68.23万,为家庭提供更全面的保障。

三、场景应用:覆盖人生全周期的规划方案

如意人生的灵活性与长期属性,使其能适配不同人生阶段的多元需求。以下结合典型场景,解析其具体应用:

(一)子女教育:专款专用,锁定未来支出

对于有子女教育规划的家庭,"确定性"是核心需求——教育金需在孩子成长的关键阶段(如大学、留学)准时、足额到位,避免因资金挪用或投资亏损影响规划。

案例1:艾先生(40岁)为子女教育储备

艾先生选择3年交、年缴10万,基本保额26.23万,红利累积生息。其利益演示显示:

第10年末(孩子10岁):现金价值30.67万,累积红利3.835万,总可动用资金约34.5万,可用于初中、高中教育支出;

第20年末(孩子20岁):现金价值35.12万,累积红利9.34万,总可动用资金约44.46万,刚好覆盖大学及留学费用;

若选择"购买交清增额保险",有效保额增长更快,第20年累积交清增额基本保额可达12.3万,叠加原有保额,赔付金额更高。

通过如意人生,艾先生提前锁定了教育金的安全增值,避免了股票、基金等波动资产对教育储备的冲击,真正实现"专款专用,稳如磐石"。

(二)养老规划:对抗长寿风险,补充品质生活

随着人均寿命延长,"养老资金不足"成为普遍担忧。如意人生的"终身保障+复利增长"特性,恰好能匹配养老需求的"时间跨度长、金额稳定"特点。

案例2:艾先生(40岁)为养老储备

艾先生选择5年交、年缴10万,基本保额43.22万,红利购买交清增额保险。其利益演示显示:

第30年末(70岁):现金价值67.07万,累积交清增额基本保额20.46万,总可动用资金约87.53万,可用于养老社区入住、医疗护理等支出;

第60年末(100岁):现金价值104.83万,累积交清增额基本保额130.7万,总可动用资金约235.53万,足以覆盖失能养老期的高额照护费用;

若转换为年金,自70岁起每年可领取约5万(具体金额以转换时条款为准),实现"终身领钱,活到老领到老"。

这种"时间换空间"的规划方式,利用复利效应将短期缴费转化为长期稳定的养老现金流,有效对抗了长寿风险。

(三)资产传承:定向给付,避免纠纷

对于高净值人群,财富传承的核心是"定向性"与"税务筹划"。如意人生通过"指定受益人"功能,可确保保险金直接赔付给指定对象,避免遗产纠纷;同时,保险金通常不纳入遗产税征税范围(具体以税法为准),具有一定的税务优化功能。

应用示例:企业主王总(50岁)传承规划

王总选择10年交、年缴50万,指定儿子为身故受益人。若其在70岁身故,此时有效保额已增长至约800万(含复利),叠加可能的红利,总赔付金额超千万,可直接给付儿子,避免因股权分割、债务纠纷导致的财富稀释。

这种"定向传承+确定性金额"的特性,使如意人生成为高净值人群资产传承的优选工具。

四、投保须知:理性选择,避免误区

(一)明确需求,匹配交费期

如意人生的交费期灵活,但需根据自身现金流规划选择:

年轻家庭(如25-35岁):建议选择3年或5年交,避免因长期缴费压力影响生活质量;

中高收入人群(如35-50岁):可选择10年交,利用长期复利效应降低年缴压力;

高净值人群:可结合资产配置需求,选择趸交或短期交,快速锁定保额。

(二)理解红利不确定性

红利分配基于保险公司经营情况,可能为0(但合同保证现金价值增长)。消费者需理性看待红利,将其视为"额外惊喜"而非"必然收益",重点关注确定性的现金价值与有效保额增长。

(三)关注减保与贷款规则

减保需注意"每年累计不超过生效时基本保额的20%"的限制;保单贷款需按时偿还,避免因逾期导致合同效力中止。建议投保前与代理人充分沟通,明确自身资金使用需求。

(四)重视责任免除条款

如意人生对投保人故意杀害、被保险人故意犯罪、酒驾等行为免责。投保时需仔细阅读条款,避免因行为不当导致保障失效。

结语:时间是最好的朋友

在充满不确定性的时代,"确定性的保障"与"稳健的增长"是家庭资产配置的稀缺资源。人保寿险如意人生终身寿险(分红型)以"增额复利+分红弹性+终身保障"为核心,兼顾安全性、收益性与灵活性,既是子女教育的"储备罐"、养老规划的"稳定器",也是财富传承的"定向阀"。

正如吴晓波在2025年跨年演讲中所言:"2025年的好资产,是能与时间做朋友的资产。"如意人生正是这样一款产品——它用合同锁定确定性,用复利对抗通胀,用分红分享成长,最终让每一份投入都成为时间的礼物,守护家庭的一生幸福。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号