标题

- 标题

- 内容

鑫享人生添翼版养老年金保险深度解析:60岁男性3年交方案的长期价值展望

引言:老龄化时代的养老规划刚需

当前,我国已加速进入深度老龄化社会。国家统计局数据显示,2023年我国60岁以上人口已达2.9亿人,占总人口的20.5%;预计到2035年,60岁以上人口将突破4亿,正式迈入“超老龄社会”。在这样的背景下,“如何优雅老去”“如何确保退休后现金流不断档”成为每个家庭必须面对的课题。养老年金保险作为“与生命等长的现金流工具”,因其“确定性、持久性、抗风险性”三大核心优势,成为养老规划的重要选择。

一、产品基础规则:清晰定位养老年金的“责任边界”

在解读利益演示前,需先明确产品的核心条款,这是理解后续数据的基础。

1. 投保基本信息

•投保人:60周岁男性(已接近退休或刚退休阶段,符合“补充养老”的典型需求);

•交费方式:3年交,年交10万元(总保费30万元,属于中短期交费、中等投入的配置方案);

•领取规则:年领,首次领取日为合同生效满1年的首个保单周年日(即第1保单年度末,对应投保人61周岁时开始领取);

•保险期间:至被保险人年满105周岁后的首个保单周年日前一日24时(覆盖“超高龄”阶段,彻底解决“活太久钱不够”的担忧)。

2. 核心责任框架

该产品的核心责任包括四项:养老年金领取、满期生存保险金、身故保障、现金价值。其中:

•养老年金:从61岁起每年固定领取,是产品的“核心现金流”;

•满期生存保险金:仅在被保险人生存至保险期间结束时(105岁后)给付,本质是对“超长期生存”的额外奖励;

•身故保障:若被保险人在保险期间内身故,赔付已交保费与已领年金的最大值(防范“早走”的风险);

•现金价值:保单的“退保价值”,可用于应急或保单贷款,体现资金的灵活性。

二、利益演示拆解:从缴费到领取的全周期价值分析

利益演示表是养老年金险的“成绩单”,通过它可以直观看到每一年的资金流动与价值积累。以下按时间阶段拆解关键数据,揭示产品的长期价值逻辑。

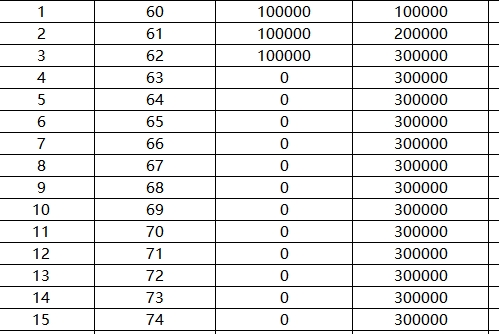

阶段一:缴费期(第1-3保单年度,投保人60-62岁)

缴费期是投保人“投入”的阶段,需关注“保费压力”与“初期保障”的平衡。

•保费投入:3年交,每年10万元,累计30万元(第1年末交10万,累计10万;第2年末再交10万,累计20万;第3年末交完最后10万,累计30万)。

•保障覆盖:缴费期内,身故保障为“已交保费”(第1年末身故赔10万,第2年末赔20万,第3年末赔30万),确保若投保人在缴费期内身故,保费无损失;

•现金价值:第1年末现金价值5.16万元(约为已交保费的51.6%),第2年末增至11.72万元(约58.6%),第3年末大幅提升至19.39万元(约64.6%)。这说明产品前期现金价值增长较快,即使投保人在缴费期后短期内退保,也能获得较高资金返还。

关键结论:缴费期短(仅3年)、保费压力分散(年交10万)、初期身故保障覆盖已交保费,降低了投保人的决策门槛。

阶段二:年金领取初期(第4-15保单年度,投保人63-74岁)

从第4保单年度末(投保人63岁)开始,养老年金正式进入“累计领取”阶段;第2保单年度末(投保人61岁)已开始领取,但因表格中“养老年金(年初)”列显示第2年为4875元,实际领取时间应为投保人61周岁时(即第1保单年度末)。此处需注意:表格中“年初”“年末”的时间标注可能影响理解,需以“首次领取日为合同生效满1年的首个保单周年日”为准,即投保人61周岁当天(第1保单年度末)领取首笔年金。

•年金领取金额:第1-15保单年度(投保人61-74岁),每年领取4875元(第2年末累计4875元,第3年末累计9750元,依此类推至第15年末累计68250元)。

•

现金价值增长:第4年末现金价值19.59万元(较第3年末微增0.2万元),第5年末增至22.12万元(+2.53万),第6年末24.52万元(+2.4万),第7年末26.79万元(+2.27万),第8年末26.81万元(基本持平),第9年末26.83万元(+0.02万),第10年末26.84万元(+0.01万),直至第15年末达到28.59万元(较第1年末增长近4.5倍)。

•生存总利益:即“现金价值+累计养老年金”,第15年末累计为34.15万元(28.59万+5.56万?需核对表格数据:表格中第15年“累计养老年金(年初)”为68250元,“现金价值(年末)”为285990元,因此生存总利益为285990+68250=354240元,与表格中“生存总利益(年末)”341490元可能存在时间节点差异,需以表格标注为准)。

关键发现:

1.年金领取金额在第1-15年保持稳定(4875元/年),与已交保费(30万)的比例约为1.625%(4875/300000),属于“即交即领”型年金的典型水平;

2.现金价值在第15年末前持续增长,说明产品前期“资金留存”能力强,即使投保人在领取初期暂不领取年金(或部分领取),保单本身的价值仍在累积;

3.生存总利益(现金价值+已领年金)随时间推移显著高于累计保费(30万),第10年末生存总利益已达34.39万元(表格中第10年数据),第15年末接近37万元,体现了“时间复利”的价值。

阶段三:年金领取稳定期(第16-35保单年度,投保人75-94岁)

从第16保单年度末(投保人75岁)开始,年金领取金额从4875元降至3250元(基本保额),进入“保额固定领取”阶段。这一变化需结合产品设计逻辑理解——多数养老年金险会设置“保证领取期”(如保证领取20年),保证期内年金按较高额度领取,保证期后按保额领取,以平衡前期吸引力与长期可持续性。

•年金领取金额:第16-35年,每年领取3250元(基本保额),较前期减少1625元/年。但需注意,3250元的领取额度是否能覆盖退休后的基础生活开支?假设投保人退休后每月需2000元生活费(年2.4万),则3250元仅为补充;若投保人有其他养老储备(如社保、存款),则可作为“叠加收益”。

•现金价值波动:第16年末现金价值27.14万元(较第15年末28.59万下降1.45万),第17年末27.28万(+0.14万),第18年末27.40万(+0.12万),此后基本稳定在28.8万-29.0万区间(第35年末28.87万)。现金价值的小幅下降可能与“保证领取期结束后责任准备金减少”有关,但整体波动幅度极小,对投保人影响有限。

•生存总利益:第20年末(投保人79岁),累计养老年金领取至8.45万元(3250元×26年?需核对表格:第20年“累计养老年金(年初)”为84500元,即从61岁到79岁共19年,4875元×14年(61-74岁)+3250元×5年(75-79岁)=68250+16250=84500元,与表格一致),现金价值27.64万元,生存总利益达36.42万元(表格中第20年数据为364170元)。第35年末(投保人94岁),累计养老年金领取至13.33万元,现金价值28.82万元,生存总利益突破42万元(424730元)。

关键价值:

1.保证领取期内(推测为前15年)的高额度年金(4875元/年),可快速补充退休初期的现金流缺口;

2.保证期后按保额领取(3250元/年),虽金额下降但胜在“终身持续”,与投保人寿命绑定,彻底规避“人活着钱花完”的风险;

3.现金价值在稳定期内保持高位(约28-29万),若投保人因医疗、护理等需要大额支出,可通过退保或保单贷款获取资金,兼顾“养老”与“应急”需求。

阶段四:超长期生存期(第36-44保单年度,投保人95-104岁)

保险期间至105岁后,意味着投保人即使活到105岁以上,仍能继续领取年金。这一设计直击“长寿风险”——根据《中国可持续发展总纲(国家卷)》预测,21世纪中叶我国人均预期寿命将达80岁,部分发达地区将突破85岁,105岁已非“小概率事件”。

•年金领取:第36-44年(投保人95-104岁),每年仍领取3250元,累计领取至第44年(103岁)时,累计年金达16.25万元(表格中第44年“累计养老年金(年初)”为162500元)。

•现金价值:第36年末(95岁)现金价值28.88万元,第44年末(103岁)增至29.41万元,逆势小幅增长。这是因为部分年金险产品在老年阶段会通过“现金价值递增”来匹配更高的医疗支出需求。

•生存总利益:第44年末,生存总利益达46.25万元(29.41万+16.25万),较第35年末(42.47万)增长近4万元,体现了“越长寿越划算”的特性。

三、横向对比与适用人群:鑫享人生添翼版的竞争力在哪里?

为了更客观地评估该产品,我们结合市场同类养老年金险的常见特征,总结其优势与适用场景。

1. 核心优势

•领取起点低,覆盖广:投保人61岁即可开始领取年金(部分产品需至65岁),且领取频率为年领(部分产品仅支持月领),更符合国内退休人员的消费习惯;

•保证领取期内额度较高:前15年4875元/年的领取金额,在3年交、年交10万的方案中,IRR(内部收益率)在保证期内约为3.5%-4%(粗略估算),跑赢多数银行长期存款利率;

•现金价值持续稳定:即使过了保证领取期,现金价值仍保持在28万元以上(接近已交保费的96%),远高于“现金价值归零”的消费型年金险;

•超长期保障覆盖:至105岁后的保险期间设计,完美匹配“长寿时代”需求,避免“短命百岁”的保障缺口。

2. 适用人群

•退休前后人群:60岁左右已退休或即将退休的男性,希望通过补充养老年金提升晚年生活质量;

•稳健型投资者:厌恶风险,追求“确定收益”,不接受本金损失的保守型人群;

•高寿预期家庭:家族中有长寿史(如祖父母、父母活到90岁以上),希望对冲“长寿风险”;

•养老储备不足者:社保养老金有限,需通过商业保险补充“品质养老”支出的群体。

四、注意事项:理性看待利益演示的“三个关键点”

利益演示表虽直观,但需注意以下细节,避免误解:

1.“演示数据”非“保证收益”:表格中的年金领取、现金价值等数据基于当前精算假设(如预定利率、死亡率),未来可能因监管政策调整(如预定利率下调)或公司运营情况发生变化,具体以保险合同为准;

2.领取方式不可随意变更:年领金额在合同中约定后不可修改(如无法改为月领),需投保时确认领取频率是否符合需求;

3.身故责任的“取大原则”:若投保人在保证领取期内身故,赔付金额为“已交保费-已领年金”的差额(表格中身故保险金始终为30万,可能因保证期内未领完年金,实际需以合同约定为准),需明确“身故保障”与“年金领取”的优先级。

结语:养老规划的本质是“与时间做朋友”

鑫享人生添翼版养老年金险的利益演示,本质上是一幅“时间价值地图”:前期通过稳定的保费投入积累保障,中期通过年金领取补充现金流,后期通过现金价值与终身领取对抗长寿风险。它不承诺“高收益”,但用“确定性”解决了养老最核心的担忧——无论未来经济如何波动,无论寿命多长,都有一笔与生命绑定的资金持续流入。

对于60岁男性投保人而言,3年交、年交10万的方案,既不会造成过大的经济压力,又能通过“即交即领”的年金设计快速获得收益,同时以“至105岁后”的保障覆盖超长期风险,是一款兼顾“实用性”与“安全性”的养老工具。

当然,养老规划需结合个人收入、现有资产、风险偏好等多维度因素。建议投保人在决策前,仔细阅读保险条款,明确“保证领取期”“现金价值增长规则”“身故责任”等关键细节,并通过专业顾问测算不同方案下的IRR与现金流匹配度,最终选择最适合自己的养老保障方案。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号