标题

- 标题

- 内容

泰康惠嘉保2026重大疾病保险深度解析:一份献给奋斗期的“可进化”健康保障方案

在当今社会,健康已成为新中产阶层最为珍视的财富之一。正如《2025新中产健康生活趋势报告》所揭示,现代人的健康观已从单一的“无疾病”状态,拓展为身体、心理、环境、关系与财富的五维平衡。其中,作为财务安全和身体健康基石的重大疾病保险,在个人风险管理中的地位愈发凸显。然而,对于许多正处于事业上升期、家庭责任重的年轻一代而言,动辄上万的终身重疾险保费可能是一笔不小的负担。他们亟需一份既能提供当下坚实保障,又能灵活应对未来不确定性,且不构成沉重财务压力的解决方案。

泰康人寿推出的“惠嘉保2026重大疾病保险”(以下简称“惠嘉保2026”),正是精准切中了这一市场痛点。它并非又一款同质化的重疾产品,而是一份独具匠心、具备“成长”属性的定期重疾方案,旨在为奋斗期中坚力量构筑一道动态的、可持续的健康财务防线。

一、 产品定位:聚焦奋斗期,高性价比的保障基石

“惠嘉保2026”的核心定位十分清晰:“聚焦奋斗期,保障更纯粹”。它舍弃了市场中常见的轻症、中症责任以及多次赔付等复杂设计,回归到重疾保障最本质的功能——提供一笔高额的、一次性的经济补偿,以应对罹患重大疾病所带来的收入中断、康复费用等巨大经济压力。

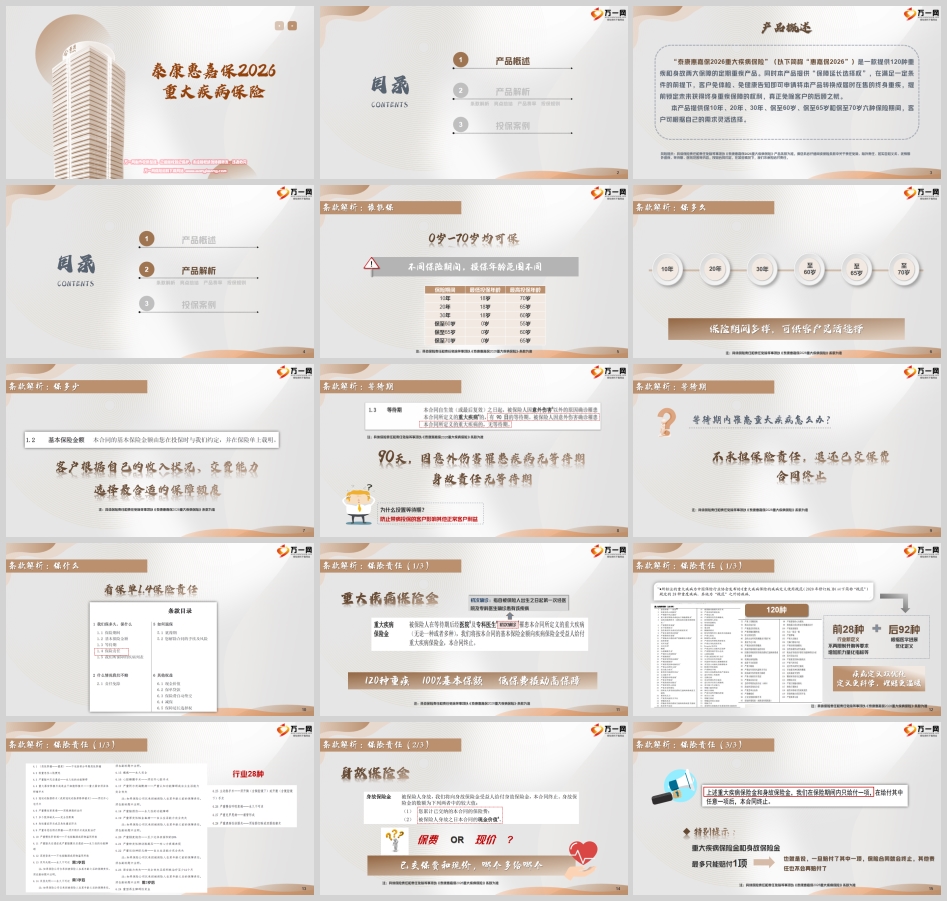

纯粹的核心保障: 产品提供120种重大疾病和身故两大核心责任。一旦确诊合同约定的120种重疾之一,即赔付100%基本保额。这种“单次赔付、高保额”的设计,使得产品能以极低的保费撬动极高的保障杠杆。以30岁男性,投保50万保额,保障20年,分20年交费为例,年交保费仅为2455元,平均每天不到7元,真正实现了“低费高杠杆”。

灵活的保险期间: 产品提供了6种保险期间供选择:10年、20年、30年、保至60岁、保至65岁和保至70岁。这种多样性允许客户根据自身的人生阶段、财务规划和保障需求进行精准匹配。例如,刚毕业的年轻人可选择保20或30年,覆盖事业关键期;而希望保障覆盖整个工作生涯直至退休的人,则可以选择保至65岁或70岁。

这种纯粹与灵活的结合,使得“惠嘉保2026”成为年轻人第一份重疾保障的绝佳选择,也是家庭经济支柱在已有保障之外,用于增加特定时期保额的有效工具。

二、 核心亮点:“保障延长选择权”——赋予保障以“进化”的生命力

如果说高性价比是“惠嘉保2026”吸引客户的敲门砖,那么其独有的 “保障延长选择权” 则是让客户安心长期持有的定心丸,也是这款产品最具创新性和前瞻性的设计。

1. 解决核心焦虑:从“定期”到“终身”的桥梁

许多选择定期重疾险的客户内心都有一个隐忧:“现在买得起定期,万一保障期满后身体出问题了,或者年龄大了买不起、买不到终身重疾了怎么办?”“惠嘉保2026”的“保障延长选择权”正是为了彻底消除这一后顾之忧。它允许客户在满足特定条件的情况下,免体检、免健康告知,将本产品直接转换为泰康人寿届时在售的某款终身重疾险产品。

2. 行权核心条件:

年龄限制: 被保险人在申请转换时年龄不得超过55周岁。

保单生效时间: 本合同已生效满5年。

剩余保障期: 本合同剩余的保险期间不少于2年。

保单状态: 本合同未发生保险金给付,也未豁免过保费。

投保历史: 投保本合同时是标准体。

保额限制: 新合同的基本保额不超过转换时本合同的基本保额。

3. 灵活的转换方式与案例演示

转换权益提供了极大的灵活性,支持部分转换或全部转换。

案例背景: 30岁的康先生投保“惠嘉保2026”,保额50万,保障20年,20年交,年交保费2455元。

转换时点: 合同生效第10年,康先生40岁时。

转换操作:

方案一(部分转换): 康先生申请将30万保额转换为终身重疾产品“乐享健康(庆典版)”。新合同按40岁年龄计算保费,年交12270元。同时,他可以使用“惠嘉保2026”减保30万所释放的现金价值3990元直接抵扣新合同保费,自己仅需补缴剩余的8280元。转换后,他依然享有原合同剩余的20万保额(保障未来10年),以及新合同的30万终身保障。

方案二(全部转换): 康先生申请将全部50万保额转换为终身重疾。原合同终止,其现金价值6650元用于抵扣新合同保费(20450元/年),康先生自行缴纳剩余13800元即可获得50万的终身重疾保障。

这一设计的意义非凡。它相当于为客户提供了一个 “保障期权” 。客户在年轻时以低成本锁定了未来的终身保障资格,无论未来身体健康状况如何变化,都能平滑过渡到终身保障,实现了“守护可长情”的承诺。

三、 条款深度解析:细节之处见真章

1. 投保规则:宽进严选,覆盖广泛

投保年龄: 覆盖0岁至70岁人群,但不同保险期间有对应的年龄上限,例如保至70岁的最高投保年龄为65岁,而10年期保障则允许70岁的人投保,灵活性高。

等待期: 重大疾病保险金的等待期为90天(意外伤害所致无等待期)。等待期内因非意外原因确诊重疾,保险公司将无息退还已交保费,合同终止。这一设置旨在防范逆选择,维护全体投保人的公平利益。

身故保险金: 身故责任无等待期。赔付金额为“已交保费”与“保单现金价值”的较大者,确保了客户资金的安全。

2. 疾病定义:科学优化,理赔更友好

产品涵盖的120种重疾中,前28种是行业统一定义的疾病,确保了核心保障的规范性。值得注意的是,产品对疾病定义进行了“双优化”:

前28种: 遵循行业新定义,例如对心脏瓣膜手术不再强制要求“开胸”,对严重慢性肾功能衰竭的理赔标准增加了肌力量化指标,使得定义更符合现代医疗实践,理赔门槛更为合理。

后92种: 泰康根据最新的医学进展,对多种疾病的定义进行了优化,旨在使理赔条件更加科学和人性化。这表明保障并非简单的数量堆砌,而是内涵的持续提升。

3. 责任免除:明确边界,知情投保

合同明确列出了九项责任免除情形,包括投保人故意伤害、被保险人故意犯罪或自伤、酒后驾驶、战争暴乱等。了解这些免责条款是投保人应尽的义务,有助于避免未来的理赔纠纷,确保在需要时保障能顺利兑现。

四、 适用人群与场景分析

初入社会的年轻人: 预算有限,但需要基础性高保额保障。“惠嘉保2026”的低门槛和高杠杆特性非常适合他们,且“保障延长选择权”为其未来升级保障铺平了道路。

家庭的经济支柱: 作为已有终身重疾险的补充,在家庭责任最重的二三十年里,通过“惠嘉保2026”大幅提升总保额,确保风险来临时家庭生活品质不受影响。

有房贷、车贷等大额负债的人群: 高额的负债需要相匹配的保障来对冲风险。选择与贷款期限相近的保障期间,可以有效转移因重疾导致收入中断、无力偿还贷款的风险。

寻求保障灵活性的精明消费者: 看重“保障延长选择权”带来的灵活性,希望根据未来收入和生活变化动态调整保障方案。

五、 综合评述与建议

泰康惠嘉保2026重大疾病保险是一款特色鲜明、定位精准的优秀产品。它巧妙地在“当下支付能力”与“未来保障需求”之间取得了平衡。

它的优势在于: 极致性价比、保障期间灵活、拥有可进化的“保障延长选择权”、疾病定义优化友好。

需要注意的方面是: 作为纯重疾产品,它不包含轻症、中症责任,保障相对基础;重疾和身故责任仅赔付其一,属于消费型产品。

投保建议:

在决策过程中,消费者应结合自身情况:

明确需求: 您当前最需要解决的是哪个阶段的保障问题?您未来的保障规划是什么?

评估预算: 您每年能为健康保障支出多少?

计算保额: 建议重疾保额至少覆盖3-5年的年收入,以及大病康复期间的家庭必要开支。

总而言之,“惠嘉保2026”更像是一份健康的“战略储备”和“未来通行证”。它允许用户以最小的成本启动一份扎实的保障,同时保留了一份在未来将其升级为终身保障的宝贵权利。在健康风险不确定性日益增加的今天,这种兼具经济性与前瞻性的设计,无疑为注重健康规划的新中产家庭提供了一个极具吸引力的智慧之选。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号