标题

- 标题

- 内容

复星联合光辉岁月护理保险(长青2.0版)保险利益演示深度解析:以70岁投保人为例的长期规划价值

在人口老龄化加速的背景下,护理保险作为应对失能风险、保障晚年生活质量的重要工具,逐渐成为中高净值人群家庭财务规划的核心选项之一。复星联合健康保险推出的「光辉岁月护理保险(长青2.0版)」,以“护理保障+现金价值积累+灵活减保”为特色,针对70岁及以上高龄人群设计,通过利益演示表(以70岁投保人一次性缴纳10万元保费为例),清晰呈现了该产品在长期持有过程中的保障功能与资金管理价值。

一、产品基础逻辑:护理风险为核心,兼顾身故保障与现金价值

该产品的设计初衷聚焦于“因疾病或意外导致失能后的长期护理需求”。根据演示表,“一般护理保险金”“特定护理保险金”构成核心保障责任——前者覆盖常规护理场景(如因慢性病、衰老导致的日常生活能力丧失),后者可能针对特定重疾(如阿尔茨海默病、帕金森等)引发的护理需求;同时搭配“疾病身故保险金”兜底非护理原因的身故风险,形成“护理+身故”的双重防护网。

值得注意的是,产品同时具备“现金价值”属性(即保单累积的可变现价值),且支持“部分退保”功能(通过减少现金价值实现资金灵活支取)。这种设计打破了传统护理险“纯消费型”或“低流动性”的局限,使投保人在获得保障的同时,能通过现金价值的积累与提取,满足养老期间的额外资金需求(如医疗补充、生活品质提升等)。

二、关键利益节点解析:前5年保障峰值,后期现金价值主导

结合演示表数据,我们可以清晰观察到该产品在不同保单年度的利益变化特征,主要分为三个阶段:

(一)首年(70岁):保障全面生效,现金价值快速积累

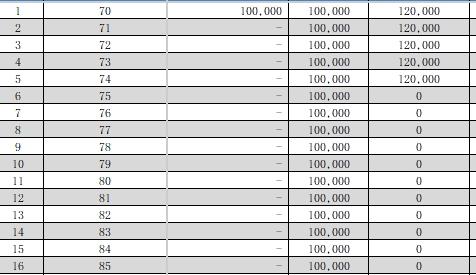

投保首年(70岁保单年初),被保险人一次性缴纳10万元保费后,立即获得三项核心保障:一般护理保险金12万元(为保费的1.2倍)、疾病身故保险金10万元(与保费持平)、特定护理保险金0元(首年未触发)。同时,保单年末现金价值达到7.901万元(约为保费的79%),说明保费中约21%用于支付初始费用及保障成本,剩余部分快速进入现金价值账户。这一阶段的特点是“保障杠杆高+现金价值增长快”,适合对短期失能风险高度担忧的高龄人群。

(二)第2-5年(71-74岁):护理保障维持,现金价值小幅波动

从第2年开始,一般护理保险金保持12万元不变(覆盖长期护理的基础需求),但疾病身故保险金逐年下降(71岁9.4259万元→74岁7.9376万元),这与保险精算中“随着年龄增长,身故概率上升导致保障成本增加”有关(保险公司通过降低保额平衡风险)。同期,特定护理保险金固定为4961元/年(可能是针对特定疾病的年度保障额度),而现金价值在71岁达到7.9871万元(略高于首年),随后小幅波动至74岁的7.5277万元。此阶段的核心价值在于:即使不发生理赔,保单仍保留较高的现金价值储备,且特定护理保障持续生效。

(三)第6年及以后(75岁及以上):护理保障动态调整,现金价值成为核心资产

从75岁(第6年)起,一般护理保险金与疾病身故保险金均降为0元(可能因精算假设中高龄人群护理需求已通过前期保障覆盖,或保险公司调整责任结构),但特定护理保险金仍维持4961元/年直至89岁(第20年),且保证给付期内(若被保险人在保证期间身故,保险公司需补足未给付的特定护理金)的身故保障持续存在。更关键的是,现金价值在此阶段持续增长:75岁7.16万元→80岁5.2828万元→85岁3.4785万元→90岁2.2717万元→99岁1.3215万元→104岁(第35年)4961元。尽管90岁后现金价值绝对值有所下降,但整体仍保持较高水平(最低99岁为1.32万元,最高80岁为5.28万元),成为高龄阶段重要的资金补充来源。

三、长期持有价值:30年周期下的保障与资金双收益

以70岁投保、持有至104岁(35个保单年度)的全周期视角观察,该产品的核心价值体现在以下方面:

(一)护理保障覆盖全生命周期关键阶段

70-74岁期间,一般护理保险金12万元可为早期失能提供充足资金(如雇佣护工、改造居家环境等);75-89岁,特定护理保险金4961元/年虽单笔金额不高,但累计可达7.4415万元(75岁)至4961元(99岁),叠加保证给付机制,能有效缓解持续护理的经济压力。

(二)现金价值成为“活钱”补充养老

若被保险人在75-99岁期间需要应急资金(如医疗费用、旅游支出),可通过“部分退保”减少现金价值并提取现金(演示表中“部分退保后的现金价值”随操作动态调整)。例如,若80岁时累计现金价值为5.2828万元,投保人可选择部分退保提取部分资金,剩余现金价值继续增值(演示表显示部分退保后现金价值仍保留,且不影响剩余保障)。即使不主动操作,保单年末现金价值也始终高于已交保费的50%(如90岁2.27万元、95岁1.6962万元),确保资金不“归零”。

(三)长期持有下的复利效应

尽管演示表未直接体现“复利增长”,但现金价值从首年的7.9万元逐步增长至80岁的5.28万元(短期波动),再稳定在3-5万元区间直至90岁后缓慢下降,反映出保险资金通过长期投资运作实现的稳健增值。对于高龄投保人而言,这种“前期保障+后期资金池”的模式,比单纯储蓄更能匹配养老阶段的动态需求。

四、适用人群与策略建议:高龄人群的精准匹配

该产品特别适合以下两类人群:

70岁以上高龄群体:对失能风险担忧较高,但传统护理险可能因年龄限制无法投保(多数产品拒保80岁以上人群)。本产品70岁可投,且一次性缴费后快速获得高额护理保障,解决了“高龄投保难”的痛点。

有养老资金灵活需求的群体:若被保险人健康状况良好,可通过部分退保提取现金价值补充养老开支;若未发生失能,身故后保险金可传承给家人,兼顾保障与财富传递。

策略上,建议投保人根据自身健康状况选择:若预期短期内可能需要护理(如已有慢性病),优先关注前5年的一般护理保险金;若更看重长期资金储备,可利用现金价值的长期积累与部分退保功能,定制个性化的养老资金提取计划。

结语

复星联合光辉岁月护理保险(长青2.0版)通过“高杠杆护理保障+稳健现金价值积累+灵活资金支取”的组合设计,为70岁及以上高龄人群提供了覆盖风险与养老需求的综合解决方案。其利益演示表不仅是一份数据表格,更是长期财务规划的“路线图”——它提醒我们:保险的本质不仅是风险转移,更是通过科学的制度设计,让每个年龄段都能拥有应对不确定性的底气。对于追求品质养老的高龄家庭而言,这类产品无疑是值得深入研究的工具之一。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号