标题

- 标题

- 内容

保险的「法税财」三重属性:家庭财富的隐形守护者

在财富管理的江湖中,法律、税务、财务规划如同三把「密钥」,共同决定着家庭资产的「安全系数」与「传承效率」。而保险,正是一款能同时解锁这三把密钥的「多功能工具」——它既能通过法律条款实现财产隔离,又能在税务筹划中享受免税优惠,更能以独特的结构完成财富代际传承。

一、法律属性:婚姻保全的「隐形防火墙」

婚姻是家庭财富的「起点」,却也可能成为财产纠纷的「导火索」。根据最高人民法院《关于适用〈中华人民共和国民法典〉婚姻家庭编的解释(一)》,婚姻关系存续期间取得的财产原则上为夫妻共同财产,但保险因其特殊的法律属性,成为少数能「隔离婚姻风险」的财产形式。

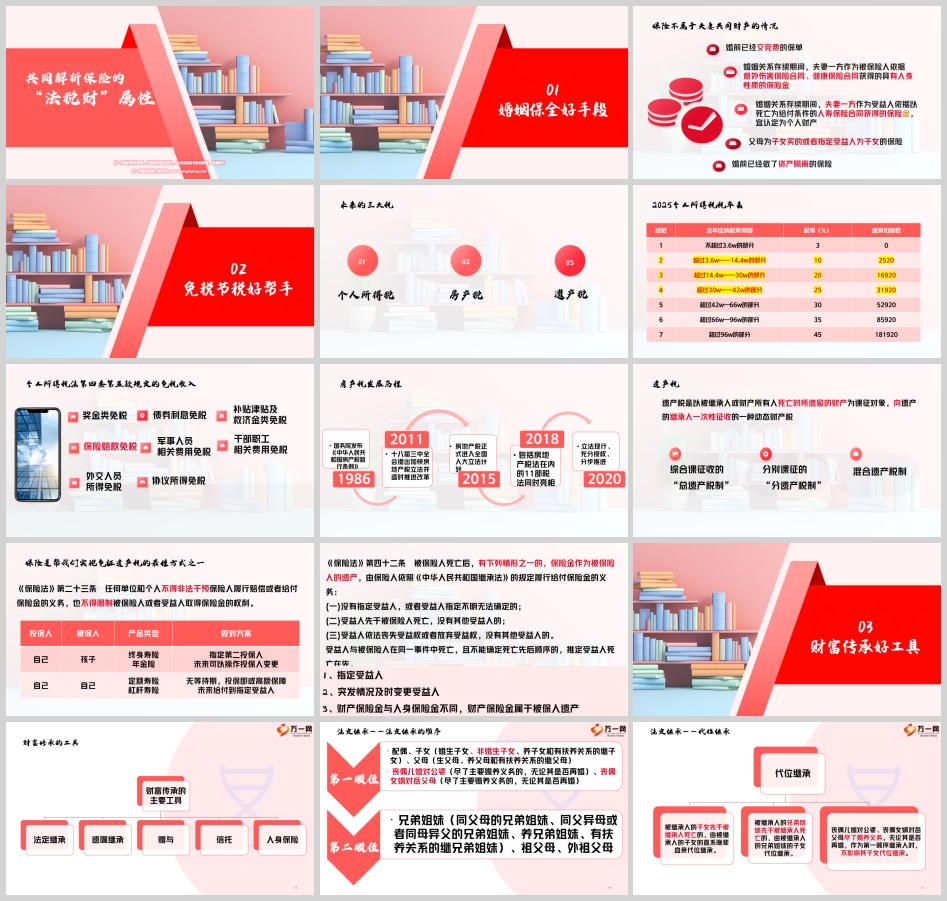

1. 婚前已缴保费的保单:天然的「个人财产」

根据《民法典》第一千零六十三条,一方婚前财产属于个人财产。若投保人在婚前已完成保费缴纳,即使婚后保单产生收益(如生存金、分红),只要保单本身未发生变更(如加保、减保),该保单仍属于个人财产。

典型案例:

张女士婚前为自己投保了一份终身年金险,年交10万,交10年,总保费100万。婚后第5年,张女士与丈夫离婚,法院判定该保单因保费来源于婚前个人财产,且未在婚后追加投资,属于张女士个人财产,不予分割。

2. 人身性质保险金:离婚时「不分割」的「安全垫」

《民法典》第一千零六十三条明确,一方因受到人身损害获得的赔偿或补偿属于个人财产。保险中,意外伤害险、健康险的保险金因与被保险人的人身健康直接相关,同样被认定为个人财产。

法律依据:

《最高人民法院关于适用〈中华人民共和国民法典〉婚姻家庭编的解释(一)》第二十六条规定:「夫妻一方个人财产在婚后产生的收益,除孳息和自然增值外,应认定为夫妻共同财产。」而人身保险金(如伤残赔偿金、重大疾病保险金)属于「人身损害赔偿」范畴,不纳入夫妻共同财产。

实操提示:

若希望婚后获得的保险金(如重疾险赔付)完全隔离婚姻风险,可在投保时选择「趸交」(一次性缴费)或「婚前加保」,避免婚后用夫妻共同财产追加保费。

3. 指定受益人的寿险:传承时的「定向工具」

《保险法》第四十二条规定:「被保险人死亡后,有下列情形之一的,保险金作为被保险人的遗产……(一)没有指定受益人,或者受益人指定不明无法确定的……」反之,若明确指定受益人(如配偶、子女),保险金将直接归属于受益人,不纳入被保险人遗产,从而避免因婚姻关系变化导致的财产分割。

典型场景:

王先生为自己投保1000万定额寿险,指定儿子为唯一受益人。若王先生婚后身故,1000万保险金直接由儿子继承,不作为夫妻共同财产分割;即使王先生与配偶离婚,该保单的受益权也不受影响。

关键动作:

投保时需在合同中明确填写受益人姓名、身份证号,避免「法定受益人」表述(法定受益人可能因婚姻关系变化导致分割)。

二、税务属性:节税避税的「合法工具箱」

在「共同富裕」与「税收严监管」的大背景下,税务筹划已成为高净值家庭的「必修课」。保险的税务优势主要体现在「免税」「延税」「控税」三大维度,覆盖个人所得税、房产税、遗产税等核心税种。

1. 个人所得税:保险赔款「免税」的「法定红利」

《个人所得税法》第四条第五款明确规定:「保险赔款免征个人所得税。」这一条款覆盖寿险、健康险、意外险等各类人身保险的赔付金,是保险最直接的税务优势。

具体场景:

李女士因乳腺癌获得50万重疾险赔付,无需缴纳个人所得税;

张先生因车祸获得30万意外伤残保险金,同样免缴个税。

延伸价值:

保险的「免税」属性不仅限于赔付金。例如,年金险的生存金、分红险的分红收益,虽需计入个人所得税应纳税所得额,但实际税率较低(如年金险适用3%-45%的超额累进税率,低于工资薪金的最高45%税率),且可通过「分期领取」降低税负。

2. 房产税:保险理财「抗通胀」的「替代选择」

房产税的立法进程虽未完全落地,但试点城市的经验已释放明确信号:未来房产持有成本将大幅增加。相比之下,保险理财(如增额终身寿险、养老年金险)因「复利增值」「无折旧」「免税」等特性,成为「抗房产税」的优选工具。

数据对比:

上海试点房产税:对家庭人均60㎡以上的新购住房,按房价0.4%-0.6%征收;

增额终身寿险:年化3%复利,100万本金10年后增值至134万(免税),20年后增值至180万(免税);

房产投资:100万房产年租金收益约3万(需缴纳增值税、房产税、个人所得税),且面临折旧、流动性差等问题。

结论:

对于持有多套房产的家庭,将部分资金转为保险理财,既能降低房产持有成本,又能通过长期复利实现资产增值,是「房住不炒」背景下的理性选择。

3. 遗产税:保险传承「避高税」的「终极方案」

尽管我国尚未开征遗产税,但从国际经验(如美国、日本)和我国政策动向(如《民法典》继承编完善、《不动产登记条例》实施)看,遗产税开征是大概率事件。保险的「指定受益人」特性,使其成为规避遗产税的「天然工具」。

国际经验:

美国:总遗产税制下,遗产净额超过500万美元的部分税率高达40%;若通过人寿保险指定受益人,保险金不计入遗产,可直接传承;

日本:分遗产税制下,继承人需按继承份额缴纳10%-55%的遗产税;通过「寿险+信托」组合,可降低应纳税所得额。

我国准备:

2020年财政部部长刘昆提出「积极稳妥推进房地产税立法和改革」,2023年《民法典》继承编新增「遗产管理人」制度,均为遗产税开征铺路。若未来开征,通过保险指定受益人,可避免「先缴税再继承」的资金压力(如1000万遗产需缴纳400万遗产税,而保险金可直接传承)。

三、财务属性:财富传承的「全能管家」

财富传承的核心是「控制权」与「确定性」。与法定继承、遗嘱继承相比,保险凭借其「杠杆作用」「隔离功能」「灵活控制」,成为家庭财富传承的「最优解」。

1. 对比法定继承:避免「身后纠纷」的「防弹衣」

法定继承的痛点在于「顺序固定」「分割模糊」。《民法典》第一千一百二十七条规定,第一顺序继承人为配偶、子女、父母,若继承人众多(如再婚家庭、多子女家庭),易因遗产分配引发纠纷。

案例对比:

无保险传承:赵先生去世后,留下300万存款和一套房产。因未立遗嘱,其配偶、儿子、父母均有权继承,最终因房产分割问题对簿公堂,耗时2年才达成协议;

保险传承:赵先生投保1000万终身寿险,指定儿子为受益人。去世后,1000万保险金直接由儿子领取,无需分割,避免了家庭矛盾。

2. 对比遗嘱继承:解决「执行难题」的「万能钥匙」

遗嘱继承虽灵活,但存在「有效性争议」「执行成本高」等问题。《民法典》第一千一百四十三条规定,遗嘱需符合「书面形式」「见证人要求」等条件,否则可能被认定为无效。

数据支撑:

最高人民法院数据显示,遗嘱继承纠纷中,约30%因「遗嘱形式不合法」被认定无效;约20%因「继承人放弃继承」导致遗嘱无法完全执行。

保险优势:

有效性高:保险合同需经保险公司审核,条款明确,几乎不存在「无效」风险;

执行便捷:受益人只需提供死亡证明、保单原件,即可向保险公司申请赔付,无需公证、诉讼等复杂流程;

隐私性强:保险传承无需公示,避免家族财富信息泄露。

3. 保险特有的「杠杆功能」:用「小额投入」撬动「大额传承」

保险的核心优势之一是「杠杆作用」——通过支付少量保费(如100万),可获得数倍于保费的保险金(如1000万终身寿险)。这一特性使其成为「高杠杆传承」的首选工具。

案例说明:

30岁男性投保1000万终身寿险,年交保费约20万(交20年),总保费400万。若60岁身故,受益人可获得1000万赔付,杠杆倍数达2.5倍;

若通过银行存款传承1000万,需一次性存入1000万,无杠杆,且需承担通胀贬值风险。

4. 动态控制:「投保人+受益人」的双重调整权

保险的「控制权」体现在投保人可随时变更(需被保险人同意)和受益人可动态调整。这一特性使其能适应家庭结构变化(如离婚、子女出生),确保财富流向符合投保人意愿。

实操技巧:

变更投保人:若原投保人身故,可通过「第二投保人」条款(部分增额终身寿险支持),由子女直接继承投保人身份,避免保单被法定继承人分割;

调整受益人:若子女婚姻出现危机,可将受益人从「配偶+子女」变更为「子女个人」,避免保险金被配偶分割。

结语:保险是家庭财富的「终极守护者」

在法律、税务、财务的三重维度下,保险已超越「单纯的风险保障工具」,成为家庭财富管理的「战略级工具」。它能通过法律条款隔离婚姻风险,通过税务优惠降低传承成本,通过灵活结构实现财富定向传承。

正如《保险法》第二十三条所述:「任何单位和个人不得非法干预保险人履行赔偿或者给付保险金的义务,也不得限制被保险人或者受益人取得保险金的权利。」这种「法定不可侵犯性」,正是保险区别于其他财富工具的核心优势。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号