标题

- 标题

- 内容

筑牢养老保障网,国华万年青(尊享版)如何让每个家庭“老有所依”?

在“银发经济”与“长寿时代”双重浪潮下,养老已从“未来议题”变为“当下刚需”。根据国家统计局数据,2023年我国60岁以上人口已达2.9亿,占总人口的20.5%,预计2035年将突破4亿。面对“未富先老”“养老缺口”等现实挑战,如何构建“安全、稳定、终身”的养老保障体系,成为每个家庭的核心命题。

在此背景下,国华人寿推出的「万年青养老年金保险(尊享版)」,以“政策导向、需求覆盖、客户友好”三大核心优势,为家庭养老规划提供了“全周期、多场景、可传承”的解决方案。它不仅是一份保险产品,更是连接家庭现在与未来的“养老安心锁”。

一、政策东风下的“养老刚需”:产品设计的时代必然性

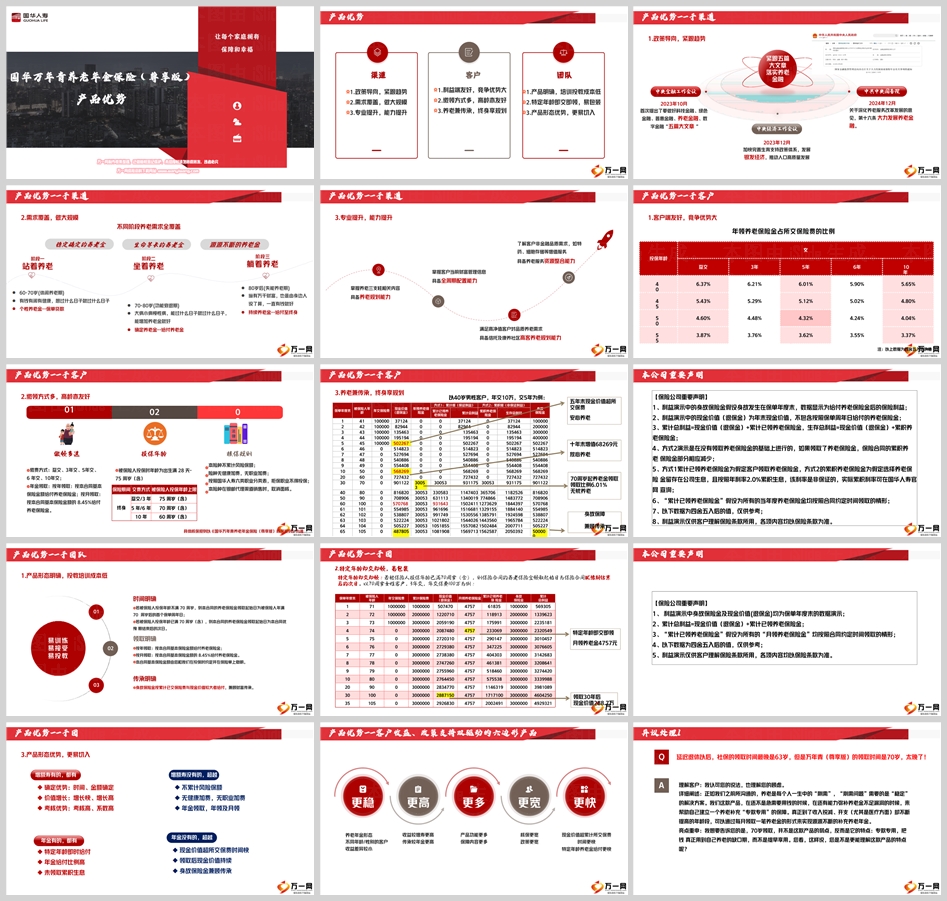

2023年中央金融工作会议首次提出“五篇大文章”,将“养老金融”列为国家战略方向;2024年《深化养老服务改革发展的意见》明确“大力发展养老金融”;2023年中央经济工作会议强调“推动人口高质量发展”……一系列政策信号表明,养老已从“家庭责任”升级为“国家战略”。

国华万年青(尊享版)正是紧扣这一趋势的“政策型产品”:

紧跟政策导向:产品聚焦“养老金融”核心,通过年金领取、现金价值增值、身故传承等功能,精准对接国家“健全多层次养老保障体系”的要求。

覆盖全生命周期需求:针对“站着养老(60-70岁)”“坐着养老(70-80岁)”“躺着养老(80岁后)”三大阶段,设计“保单贷款(灵活用钱)—确定领取(基础保障)—持续终身(品质养老)”的阶梯式服务,覆盖从活力养老到失能照护的全场景。

专业能力支撑:产品团队不仅具备养老规划、资产配置等金融能力,更整合了特药、细胞存储等增值服务资源,能够满足高净值客户对“品质养老”的深层需求。

政策的东风,为产品提供了“天时”;养老需求的爆发,则为产品创造了“地利”。

二、客户视角的“友好度”:从“复杂难懂”到“安心易懂”

传统养老年金险常因“条款复杂、收益模糊、领取限制多”让客户望而却步。国华万年青(尊享版)却以“客户友好”为核心,用三大设计打破顾虑:

1. 缴领方式灵活,高龄亦能“上车”

产品支持趸交、3年交、5年交、6年交、10年交等多种缴费方式,投保年龄覆盖28天至75周岁(不同交费期年龄上限不同)。更关键的是,70周岁以上客户可“即交即领”——无需等待,犹豫期结束后次日即可开始领取养老金。以70岁女性客户为例,年交100万、3年交,次年即可每月领取4757元,活到老领到老。

2. 收益确定性强,养老“底线”稳

产品通过“现金价值超所交保费快+领取比例高+终身增值”三重设计,为客户提供“看得见的确定性”:

现金价值增长快:以40岁女性年交10万、5年交为例,第5年末现金价值达50.23万(超已交保费50万),第10年末现金价值56.83万,第60年末现金价值57.08万(超已交保费近一倍)。

领取比例高:70岁起年领比例为基本保额的6.01%(如基本保额50万,年领3.005万),且支持年领或月领(月领为基本保额的8.45%)。

终身增值无虞:现金价值按约3%的复利持续增长(演示表中60岁现金价值57.08万,80岁81.68万,100岁57.08万),即使活到105岁,仍能持续领取。

3. 功能多元,兼顾“养老”与“传承”

产品不仅是“养老钱包”,更是“财富传承工具”:

身故保障兼顾传承:若被保险人身故,受益人可领取“已交保费与现金价值较大者”,确保财富不外流。以40岁男性年交10万、5年交为例,若80岁身故,受益人可领取81.68万(现金价值);若100岁身故,可领取57.08万(现金价值)。

资产隔离更安全:保单现金价值属于投保人,可通过减保、保单贷款(可贷现金价值80%)灵活使用,避免因债务或婚姻风险导致财富损失。

三、团队的“专业力”:从“产品销售”到“养老规划师”

好产品需要好服务。国华万年青(尊享版)的团队优势,体现在“易培训、易包装、易切入”三大特点:

1. 产品形态明确,投教成本低

产品规则简单清晰:缴费期、领取期、现金价值增长路径一目了然。团队无需复杂话术,只需通过“利益演示表”即可让客户理解“现在交多少钱、未来领多少钱、传承多少钱”。例如,40岁女性年交10万、5年交,70岁起每年领3.005万,80岁时累计领33.06万,现金价值81.68万,生存总利益达114.74万——数据直观,客户易接受。

2. 特定年龄即交即领,包装更简单

针对70岁以上客户“即交即领”的特点,团队可快速包装“养老补充方案”:例如,70岁客户年交100万、3年交,次年即可每月领4757元,30年后累计领171.71万,现金价值仍剩288.7万。这种“短交快领”的模式,完美契合高龄客户“急需养老钱”的需求。

3. 形态优势明显,竞争更从容

与传统增额终身寿险相比,国华万年青(尊享版)多了“年金领取”功能;与普通养老年金险相比,它无健康加费、无职业加费,核保更宽松(银邮渠道取消面核)。这种“增额寿+年金险”的复合优势,让团队在市场竞争中更具底气。

四、异议处理:用“确定性”化解“不确定”

面对客户常见的疑虑,国华万年青(尊享版)团队总结了六大异议处理逻辑,核心是“用确定性对抗不确定性”:

“领取时间太晚(70岁),不如社保早领”:回应“社保是基础,年金是补充”。70岁领取的设计,正是为了避免“年轻时乱花钱、老了没钱花”的陷阱,专款专用保障养老缺口期。

“收益不高,不如买基金”:强调“养老需要的是安全底线,不是高收益”。年金险的“确定性”是股票、基金无法替代的——它保证活多久领多久,避免“人活着钱没了”的风险。

“投入产出不划算,没额外回报”:用“强制储蓄+终身现金流”逻辑说服客户。年轻时交保费是“为未来的自己存钱”,70岁后领钱是“给自己发工资”,这种“细水长流”的保障,比一次性挥霍更有价值。

“有终身寿险,不需要年金险”:区分“保家人”与“保自己”。终身寿险是“身后传承”,年金险是“生前养老”,两者互补,共同构建家庭财富的“安全网”。

“条款复杂,看不懂”:简化核心信息,聚焦“70岁起每年领多少钱、现金价值增长多少、身故能赔多少”三大客户最关心的点,用“利益演示表”代替专业术语。

“不如一次性领取方便”:用“反例”警示客户:一次性领取易导致“钱花光”,而年金险的“按月/年领取”能强制规划养老支出,避免“坐吃山空”。

结语:养老不是“选择题”,而是“必答题”

在“长寿时代”,养老已从“可选规划”变为“生存必需”。国华万年青(尊享版)的价值,不仅在于它提供了“终身确定的养老金”,更在于它用“政策导向的产品设计”“客户友好的服务体验”“专业团队的全程陪伴”,为客户构建了一套“安心、省心、放心”的养老解决方案。

选择国华万年青(尊享版),不是选择一种投资,而是选择一种“与时间做朋友”的智慧——用今天的规划,守护明天的尊严;用确定的保障,拥抱不确定的未来。毕竟,最好的养老,是“知道自己永远有底气”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号