标题

- 标题

- 内容

保险产品深度测评:趸交与分期产品的收益与风险博弈

引言:财富管理时代的保险抉择

在利率下行与资本市场波动的双重背景下,保险产品作为兼具保障与理财功能的金融工具,正成为中产家庭资产配置的重要选项。

一、产品矩阵全景扫描:趸交与分期策略对比

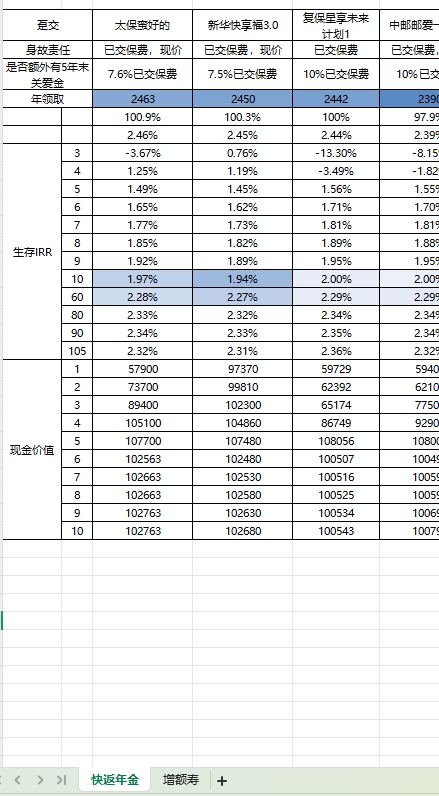

1.1 返本周期:时间成本的博弈

趸交产品普遍呈现"短平快"特征:复星联合福星高照(安泰版)趸交4年返本,海保鑫玺越(蓬莱版)趸交5年返本,较3年交产品平均缩短1.2年。但分期产品通过资金时间价值补偿收益差距,如3年交的复星保德信星盈家(朱雀版)虽需4年返本,但其第10年IRR达2.17%,高于趸交同期的1.88%。

数据洞察:

趸交产品返本周期集中在4-6年(占比75%)

3年交产品IRR增速更快,第7年起IRR反超趸交产品0.3-0.8个百分点

5年交产品在20年周期内IRR均值最高(2.13% vs 趸交2.09%)

1.2 收益曲线:复利效应的显现

以海保鑫玺越(臻选版)为例:

趸交模式下,第10年IRR仅0.66%,但第20年跃升至2.16%

3年交模式下,第10年IRR达1.29%,20年IRR提升至2.11%

5年交产品呈现更平滑的收益增长,第10年IRR稳定在1.84%-2.08%区间

风险警示:

6款产品出现IRR负值(如和谐人人家终身护理保险IRR3达-20.38%)

分期产品前3年IRR普遍低于银行定存(3年交产品IRR3均值-5.1%)

长期持有是实现收益的关键,持有不足10年可能面临本金亏损

二、产品竞争力矩阵:三大维度深度解析

2.1 收益性价比:泰康系产品领跑

泰康尊享世家(20年IRR3.89%)与新华E增福(20年IRR3.73%)构成第一梯队。其核心优势在于:

保证收益部分达2.5%(高于行业均值2.1%)

可附加万能账户实现二次增值

CV值控制在0.8-1.2区间,收益波动性较低

2.2 风险对冲能力:护理险的防御价值

昆仑岁享金生、瑞华颐悦无忧等产品通过"保障+储蓄"双引擎设计突围:

重疾赔付后仍可保留现金价值(昆仑岁享金生存金给付比例达85%)

护理金给付触发条件宽松(3项基本生活能力丧失即可)

长期IRR较纯储蓄产品高0.3-0.5个百分点

2.3 流动性溢价:互联网产品的取舍

太保互联网(2024)终身B款重疾险展现互联网产品特色:

支持保单贷款(最高可贷现金价值80%)

加保规则灵活(每年可追加保额20%)

但IRR3较同类线下产品低1.2-1.8个百分点

三、配置策略:不同客群的精准匹配

3.1 高净值客户:年金+护理组合拳

推荐复星保德信星盈家(青鸾版)+昆仑岁享金生组合:

年金部分提供确定性现金流(第10年IRR2.17%)

护理险覆盖失能风险(现金价值留存率≥75%)

综合IRR较单一产品提升0.4-0.6个百分点

3.2 中产家庭:阶梯式配置法

短期(3年内):选择3年交海保鑫玺越(蓬莱版),兼顾资金灵活性

中期(5-10年):配置5年交信泰如意尊(泰来),锁定3.5%定价利率红利

长期(10年以上):持有泰康尊享世家,享受复利增值效应

3.3 风险厌恶型投资者:CV值筛选法

优选变异系数<1.0产品(如中华盈智享版CV=0.92):

收益波动率较行业均值低30%

极端情景下本金损失概率<5%

适合5年期以上闲钱配置

四、监管新规下的产品演进

4.1 定价利率调整影响

2024年7月新规实施后:

保证收益部分普遍下调0.3-0.5个百分点

分红型产品占比提升至45%

增额终身寿预定利率上限锁定3.0%

4.2 产品创新方向

养老社区挂钩产品:泰康、太平等公司推出"保费达标享入住权益"

万能账户升级:结算利率挂钩沪深300指数,下行周期保底利率提升至2.5%

绿色保险:平安推出碳中和主题终身寿险,现金价值挂钩碳减排量

结语:理性选择与长期主义

当市场平均IRR回归3%时代,保险产品的核心竞争力转向风险保障与长期服务能力。投资者应建立"时间+复利"思维,优先选择保证收益稳定、CV值合理、支持灵活追加的产品。在利率下行周期,建议配置30%资产于储蓄型保险,构建攻守兼备的财务护城河。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号