标题

- 标题

- 内容

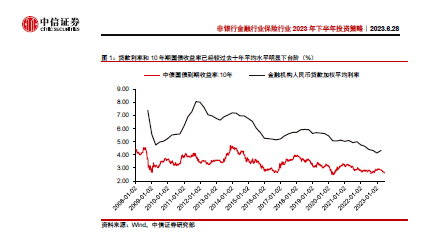

2023年上半年市场寰明,保险市场需求亮点在两端。分别是高客需求和刚需消费。从高客需求角度看,大额储首保单驱动景气向上对利率和价值率的担忧已在估值中得到体现,弹性行情有望持续演绛。意议均衡配置保险指数或者低估值个股。从保险刚需角度誉,以车险为主的头部财险公司正处于降本增效的右侧阊期。有望延续估值上升趋势,建议重点关注中国财险/中国人保。长期看,寿险估值已反映两大挑战。降低预定利率有望邂步化解担忧.《1两大长期姚战:低利率和低价值率。在高客需求带动下,寿险保单销售持续改善,新一轮长周期增长确立,但目前寿险股估值仍然普遍处于历史较低位置,主要反映长期压制寿险板块估值的两大挑战:低利率环境带来长期投资压力,我们预计未来长期投资收益率或低于5%,利差存在收窄趋势;高客储蓄需求为主带来保单低价值率,目前储蓄型保险和银保渠道为主要增长动能,预计新业务价值率维持低位波动。)●考台湾经验。

目前估值已经反晚两大挑战。目前A股寿险公司估值除国寿外均在1x PB左右,意味着投资者预期保险公司存量保单的价值为0,这一估值水平已经较为充分地反映了两大悲观预期。受益于此前重疾险销售积累的庞大盈余,目前上市寿险公司存量保单的保本点普遍为2%~4%区间。存量资产和未来新增资产即便按4%左右的长期投资收益率计算,预期仍然有盈利能力。3降低预定利率。从传统险转向分红险。有望化解两大担忧。面对长期挑战,寿险公司资产端调整难度较大,破局在于境外配置,需要政策和额度支持。负债端具有较大调整空间,市场环境成熟、监管推动预定利率下降,将驱使行业负债成本下降;同时行业有望逐步转向分红险,提高盈利稳定性。

中短期看。经济弱复荪驱动寿险最气向上。具有可持续性。《1》从负债端来看。2023年以来。寿险的需求从周期低点起步。无论经济髑复苏或强复苏。预计寿险景气同期大方向向上。如果经济弱复苏,风险资产回报率或持续走低,居民的储蓄型保险需求将持续释放;如果经济强复苏,则在居民的就业状况和收入预期明显改善后,保障需求将明显复苏,利率企稳也会缓解投资端的压力。现阶段经济数据表明经济仍然处于相对疲弱的阶段,客户偏好低风险资产,资管新规让保险公司相对受益,储蓄型保险需求持续释放。2从投资端来看。寿险公司净投资收益率受益于存量资产。即使出现下行也会相对缓慢。总投资收益率受益于无风险利率下行。头部险企在过去几年已经明显加大了长久期利率债的配置,收窄资产负债久期缺口,预计资产久期在8-10年。

今年以来部分头部险企的新增固收类资产的平均投资回报在3.5%左右,考虑到税优效果预计投资回报可以做到税前4.3%左右。头部险企凭借长期资金优势积极配置高股息资产、收租类地产、基建等资产,来满足长期投资回报率要求。3》在M2增速大于名义GDP增速、存款利率等资产回报率下降的背景下.寿险公司正在成为打通储誉存款到资本市场、实体经济价值链条的关信环节。从高客和银保储蓄需求释放,到形成长期资金,配置高息蓝筹股、长期债券、基础设施等资产,寿险公司正在成为储蓄存款到资本市场、服务实体经济的重要力量,也将受益于这一逻辑闭环的持续正反馈。在分红险等浮动收益产品成为主流之后,这一价值链条有望实现客户、实体、公司利益共赢。风险因素:利率超预期下行、股市大幅下跌、寿险保单销售不及预期、巨灾超预期、财险保费增长低于预期。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号