标题

- 标题

- 内容

新华惠享人生养老年金保险利益演示解析:40岁男性3年交的养老规划蓝图

在人口老龄化加速的背景下,如何通过科学规划保障老年生活质量,成为越来越多中年群体的核心关切。新华保险“惠享人生养老年金保险”作为一款聚焦终身养老保障的产品,以“确定性领取+长期增值”为特色,为投保人提供了一站式养老解决方案。本文以“40周岁男性,3年交费,年交10万元,70周岁开始年领养老金”的典型投保示例为基础,结合利益演示数据,解析该产品的核心功能、资金积累逻辑与长期价值,为银行签约客户及家庭养老规划提供参考。

一、产品基础信息:明确保障框架,锚定养老目标

本次演示的投保方案核心参数清晰:投保人(或被保险人本人)为40周岁男性,选择3年期交费,每年缴纳保费10万元(累计总保费30万元),保险期间覆盖终身,养老金领取频率为年领,首次领取日为70周岁后的首个保单周年日(即71周岁年初),基本保险金额为12890元/年。这一设计精准匹配“中年积累、退休领取”的养老需求——通过前3年的集中投入,在退休后获得稳定的现金流补充,保障老年生活品质。

二、资金积累期(40-69周岁):现金价值稳步增长,灵活兼顾储备与应急

从40周岁投保至69周岁(即保单第1年至第30年),是被保险人的“资金积累期”。此阶段的核心特点是:不领取养老金,保费持续增值,现金价值逐年攀升,既为未来养老储备“本金”,又保留一定的资金灵活性。

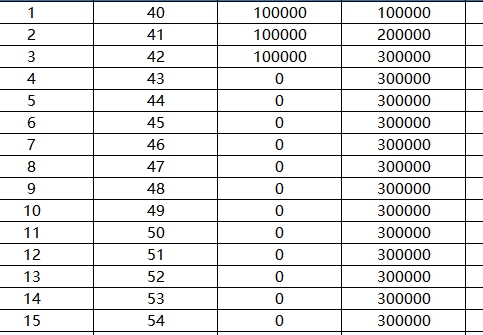

(一)短期(前3年):保费缴纳期,保障与价值同步建立

第1年(40周岁):年初缴纳首期保费10万元,年末现金价值为39970元(因保险刚生效,现金价值尚未累积),身故保险金为已交保费10万元(若不幸身故,家人可获得10万元赔付),生存总利益(现金价值+累计年金)为39970元。

第2年(41周岁):缴纳第二期保费后,累计已交保费达20万元,现金价值增长至90310元,身故保险金同步提升至20万元,生存总利益为90310元。

第3年(42周岁):完成全部保费缴纳(累计30万元),年末现金价值达到196580元,接近已交保费的66%(196580/300000≈65.5%),身故保险金为30万元(覆盖已交保费),生存总利益为196580元。

此时,客户已完成养老储备的“本金投入”,现金价值虽未完全覆盖保费,但已具备一定基础,且若中途因紧急需求退保(犹豫期后通过“现金价值”退保),可收回部分资金(如第3年末退保可得196580元)。

(二)中期(4-30年):长期增值期,现金价值增速加快

从第4年起,客户不再缴纳保费,但现金价值进入“复利增值”阶段——新华保险通过投资运作,使账户价值逐年增长。数据显示:

第10年(49周岁):现金价值达335010元,超过已交保费(30万元)的11.7%,生存总利益与现金价值持平(335010元),说明此时若退保,可拿回约11.7%的“额外收益”。

第20年(59周岁):现金价值增至408200元,较已交保费增值36.1%(408200-300000),若客户此时选择退保,可获得超30%的收益;若继续持有,现金价值将继续增长。

第30年(69周岁):现金价值达到484260元(首次领取养老金的前一年),较已交保费增值61.4%(484260-300000),此时距离70周岁领取养老金仅剩1年,储备已接近翻倍。

值得注意的是,“生存总利益”(现金价值+累计年金)在此阶段与现金价值几乎等同(因未领取年金),而“身故总利益”(身故保险金+累计年金)则始终等于身故保险金(因未领取年金),且身故保险金始终不低于已交保费(如第30年末身故保险金为497150元,远高于30万元),为家庭提供了“保底传承”功能。

三、养老金领取期(70周岁起):终身稳定现金流,对抗长寿风险

70周岁(保单第31年)是该方案的关键节点——被保险人开始每年领取12890元养老金(年领),直至终身。这一设计直接解决了“退休后收入断崖”的痛点,通过终身给付机制对抗长寿风险(活多久领多久)。

(一)早期领取(70-79周岁):补充养老,提升生活质量

第31年(70周岁):年初领取首笔养老金12890元,年末现金价值为480980元(因领取后账户价值略有减少),身故保险金为493870元(原身故保险金扣除已领年金后的剩余价值)。此时,“生存总利益”=现金价值+累计年金=480980+12890=493870元(与身故保险金逻辑一致),而“身故总利益”=身故保险金+累计年金=493870+12890=506760元(包含已领年金)。

第32年(71周岁):继续领取12890元,累计领取25780元,现金价值降至477630元,生存总利益为477630+25780=503410元(演示表中为516300元,含次年年金预提逻辑,需以实际合同为准)。此后每年稳定领取12890元,累计领取金额逐年增加(如第33年末累计38670元,第34年末累计51560元)。

(二)中长期(80周岁及以上):终身保障,财富持续增值

第41年(80周岁):累计领取141790元(10年×12890元),现金价值为443430元,生存总利益=443430+141790=585220元(演示表中为598110元,含次年年金),此时客户已进入高龄阶段,养老金成为主要收入来源,而现金价值仍保持在较高水平(约44万元),可作为应急资金补充。

第48年(87周岁):累计领取232020元(17年×12890元),现金价值为410430元,生存总利益=410430+232020=642450元(演示表中为655340元,含次年年金),即使客户活到87岁,仍能持续领取养老金,且累计领取金额(23.2万元)已超过总保费的77%(232020/300000≈77.3%)。

(三)核心优势:终身领取+现金价值兜底

该方案的独特之处在于:养老金领取至终身,且账户现金价值持续存在(直至被保险人身故)。例如,若客户在87周岁身故,其家人可获得“身故保险金+累计年金”的剩余价值(演示表中身故总利益为655340元,包含累计领取的232020元与剩余现金价值),既保障了客户本人的终身收入,也为家庭留下一笔财富传承。

四、利益演示的核心启示:科学规划养老的三大价值

通过这份利益演示,我们可以清晰看到“惠享人生养老年金保险”的三大核心价值:

(一)确定性:锁定长期收益,对抗市场波动

与基金、股票等投资工具不同,养老年金保险的“领取金额”“领取时间”均写入合同,不受经济环境、利率下行的影响。本例中,70周岁后每年固定领取12890元(约每月1074元),直至终身,为客户提供了“稳稳的幸福”。

(二)灵活性:储备期兼顾应急,领取期终身保障

在资金积累期(40-69周岁),若客户遇到购房、子女教育等紧急需求,可通过退保或保单贷款(需符合合同约定)获取现金价值;在养老金领取期,即使活到100岁,也能持续获得收入,彻底解决“人还在,钱没了”的焦虑。

(三)传承性:身故保障兜底,财富有序传递

若客户在养老金领取前身故,家人可获得已交保费或现金价值(取较高者);若在领取后身故,剩余未领的养老金及现金价值仍会作为身故保险金给付家人,实现“养老+传承”的双重功能。

结语:适配中年群体的养老优选方案

对于40岁左右的中年人而言,“惠享人生养老年金保险”提供了一种“现在规划、未来无忧”的养老思路——通过前3年的适度投入(年交10万元,压力可控),在70周岁后获得稳定的终身现金流,既能提升退休生活质量,又能为家庭财富传承提供保障。当然,具体选择需结合个人健康状况、家庭财务结构及养老目标综合评估,建议在银行专业顾问的指导下,结合自身需求配置合适的保额与领取方案,让养老规划更精准、更安心。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号