标题

- 标题

- 内容

把 30 万变成 65 年“工资”——《恒享人生年金保险》全景拆解

一份活到 105 岁的“终身工资单”是如何练成的?

一、先看清这份“工资单”长什么样

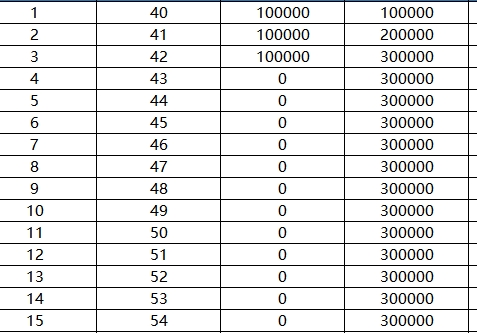

40 岁王先生,一次性决定每年存 10 万元,只存 3 年,共 30 万。从第 7 个保单周年日开始,只要他还活着,公司每年主动打到他银行卡里 6000 元(如果按月领就是 500 元/月),直到 105 岁。

• 保证领取:至少 30 年(60 岁前)×6000 元 = 18 万

• 继续领取:61-105 岁,再领 45 年 ×6000 元 = 27 万

• 满期仍生存:一次性再返 30 万“祝寿金”(合同称满期生存保险金)

• 若中途身故:30 万保费一分不少,全部返还给家人

合计:

• 活到 60 岁——共领 18 万+30 万 = 48 万

• 活到 80 岁——共领 18 万+12 万+30 万 = 60 万

• 活到 105 岁——共领 18 万+27 万+30 万 = 75 万

而且以上数字全部写进合同,属于“保底”部分,一分不会少。

这就是演示表背后最粗线条的逻辑:把一笔钱拆成“终身现金流+到期返本+身故保本”三段功能。

二、数字细看:四个账户、三条曲线

1. 保费账户

3 年交清 30 万,之后不用任何操作。

2. 年金账户

第 7 年起每年 6000 元,与生命等长。

很多人一看“6000 元”就皱眉:才 2% 而已!别忘了,这里只算了“领取”,没算“现金价值”。

3. 现金价值账户

用来衡量“急用钱时能贷出/退保多少”。

• 第 3 年末 21.6 万(此时退保亏损 8.4 万,封闭期明显)

• 第 5 年末 30.3 万,首次回血——以后无论退保还是保单贷款,都不亏本金

• 第 20 年末 39.4 万,超过已交保费 9.4 万

• 第 35 年末 48.9 万,峰值接近 1.6 倍本金

现金价值每年确定增长,写进合同,相当于给本金上了“复利电梯”。

4. 身故保险金账户

60 岁前始终不低于 30 万,确保“本金无损传承”。

60 岁后与现金价值持平,继续保值。

三条曲线结论

• 蓝线(累计年金)——斜率最缓,但终身不断

• 橙线(现金价值)——稳健上升,随时可动用

• 灰线(生存总利益)——蓝+橙,代表“活着时账户里到底有多少钱”

到 75 岁,灰线突破 49 万;到 90 岁,突破 55 万;到 105 岁,达到 75 万。

换言之,30 万本金在保底情况下被放大到 2.5 倍,且过程中每年还有 6000 元“零花钱”。

三、四个实战场景:让同样的数字满足不同需求

场景 1:提前退休补充工资

王先生计划 55 岁提前退休,社保只能拿 4000 元/月。再把这份年金 500 元/月加上,立刻升级到 4500 元,而且活多久领多久,无需打理。现金价值 37 万还可保单贷款 80%,随时应急。

场景 2:企业主资产隔离

客户是企业主,担心经营风险。把 30 万保费一次性交完,第 5 年起现金价值始终高于本金,且属于“保险赔款”,依法可隔离债务。未来公司若需周转,用保单贷款 4-5 个工作日到账,利率约 5%,比民间短拆低一半。

场景 3:给孩子一份“永续红包”

投保人换成奶奶,被保人写 10 岁孙子。每年 6000 元直接打到孙子卡上,从小学到博士,年年有“奖学金”。奶奶百年后,保单现金价值仍归孙子,可退保拿 30-50 万创业,也可继续领终身。一张保单,两代人受益。

场景 4:纯当“复利定存”

客户 5 年内无需动用资金,也暂时不缺现金流。选择不领取年金,让钱在现金价值里继续复利滚存,第 20 年 IRR 约 2.7%,第 30 年约 2.9%,媲美 30 年期国债,但多了“随时退保”的流动性。日后任意一年想花钱,再一次性减保即可。

四、同类产品横向对比:为什么“恒享”能打?

表格

产品类型 年化收益 流动性 终身领取 身故保本 功能评价

大额存单(3 年) 2.6% 单利 到期可转 × × 短期安全,但到期再投资利率下行

10 年国债 2.7% 复利 二级市场卖出 × × 利率锁定 10 年,无法对抗长寿

增额终身寿 2.5%-2.8% 减保/贷款 ×(需主动减保) √ 灵活,但需自己决定“何时领、领多少”

恒享人生年金 2.5%-2.9% 减保/贷款 √(被动到账) √ 终身现金流+到期返本,无需操作

结论:

• 想要“收益+灵活”——选增额寿

• 想要“收益+终身工资”——选恒享年金

• 想要“绝对安全+短期”——选存单或国债

五、关键问答:客户最关心的 6 个问题

Q1:年领 6000 元,算下来才 2%,太低了吧?

A:2% 只是“领取部分”,现金价值同时以 2.5% 左右复利滚存。总收益=领取+现价增长,到 80 岁综合 IRR 约 2.7%,与 30 年国债持平,还多一个“终身领取”功能。

Q2:前 4 年退保会亏,流动性是不是很差?

A:保险的本质是“跨期规划”,前 4 年设置封闭期,是为了把资金留给专业团队做长期投资,换取后期保本+终身现金流。若短期必用资金,应选择银行存单或货币基金。

Q3:60 岁后现金价值开始下降,是不是亏了?

A:现价下降是因为公司把部分准备金以“年金”形式支付给你,相当于把“存款本金”转成“终身工资”。只要活着,每年 6000 元+剩余现价,总利益继续上升。

Q4:公司倒闭怎么办?

A:人寿保单受《保险法》第 92 条保护,即便保险公司被接管,年金合同也必须由接手机构继续履行,本金和保底利益不会打折。

Q5:通胀怎么办?

A:分红险可通过“现金价值增速”对抗温和通胀。若未来通胀高企,可把现价减保,转投更高收益资产;若通胀下行,则继续享受终身领取。本质是“进可攻、退可守”。

Q6:能把 6000 元改成 6 万吗?

A:当然可以。演示表只是 30 万保费样本,年金与保费成线性关系。年交 100 万×3 年,第 7 年起就是 2 万/年,原理完全相同。

六、一句话总结:让 30 万像养老金一样“月月打卡”

恒享人生年金不是收益最高的产品,却是把“本金安全+终身领取+返本传承”三件事同时做到极简、极稳、极确定的一款。

它适合:

• 想给 55 岁后的自己发“第二份工资”的人

• 想把一笔钱变成“与生命等长现金流”的人

• 想在保底前提下,锁定利率、隔离风险、传富子女的人

长寿时代,最大的奢侈不是有钱,而是有钱一直领。

把 30 万交给恒享,从第 7 年开始,每年 6000 元自动打卡,直到 105 岁,外加 30 万本金最后返还——这就是一份写进合同的“终身工资单”。剩下的路,你只需负责健康,钱会准时赴约。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号