标题

- 标题

- 内容

《鸿耀一生分红型保险:穿越经济周期的家庭财富“压舱石”》

前言:不确定时代下的确定性选择

在当前“全民化债”与低利率的双重周期下,家庭财富管理正面临前所未有的挑战。银行存款利率持续下行,传统理财打破“刚兑”,资本市场波动加剧,寻找一个兼具安全性、成长性与功能性的金融工具变得至关重要。中国人寿“鸿耀一生”分红型保险,正是在此背景下,为寻求长期、稳健财富规划的家庭提供的一款战略性产品。

第一部分:产品核心架构与功能定位

(一)投保设计:立足长远,规划当下

本案演示的投保方案,精准抓住了长期财富规划的核心要义。

投保年龄(0周岁):从生命伊始开始规划,充分利用时间的复利魔力。长达百年的保单周期,意味着这份保障几乎将伴随她的一生,无论是教育、创业、婚嫁还是养老,都能提供支持。

缴费方式(10年交):设定明确的缴费周期,通过前期的强制储蓄与定向投入,有效规避未来可能出现的“消费陷阱”与“投资冲动”,培养起家庭长期、纪律性的财富积累习惯。

保费规模(年交10万元):此规模体现了家庭对子女未来的深切关爱与坚实的财务投入,旨在通过保险这一工具,实现一笔可观且稳定的终身财富储备。

(二)双重功能:保障为基,财富为翼

“鸿耀一生”的核心价值在于其保障与财富增值的双重属性。

坚实的身故保障:从第一保单年度起,被保险人即拥有高达87.96万元的身故保险金,并随保单年度增长而递增(如第20年度达160万元)。这为家庭提供了极高的风险抵御能力,确保在任何情况下,对子女的爱与责任都能得以延续,是家庭经济支柱“身价”的有效体现。

持续的财富积累:通过“现金价值”与“红利”的双重驱动,保单的内在价值持续增长。现金价值提供确定的、写入合同的保证利益,是财富的“安全垫”;而红利则赋予保单分享保险公司经营成果的可能,是财富的“增长极”。

第二部分:保单利益深度解析与演示

(一)保证利益:穿越周期的确定性

保证利益是保单价值最坚实的部分,不受未来利率波动和市场环境影响。

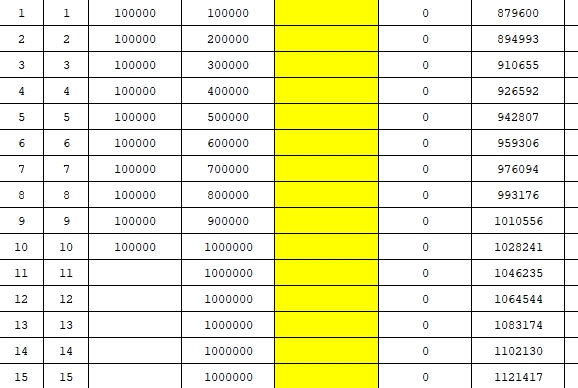

现金价值的稳定增长:在本演示中,保证的现金价值呈现稳健的增长态势。缴费期结束时(第10年度),现金价值为89.38万元,已接近累计保费(100万元)。此后,现金价值持续复利增长,在第30年度达到146.79万元,在第60年度达到246.99万元,至第105年度已达到539.04万元。这笔确定的、不断增值的资产,为未来的教育、养老等大额支出提供了可靠的现金来源。

灵活的“部分领取”功能:保单允许在现金价值范围内进行部分领取(演示中未操作,但功能存在)。这意味着,在子女大学期间、创业初期或退休后,可以根据实际需要,将保单转化为稳定的现金流,实现“专款专用”,且不影响剩余资金继续增值。

(二)红利利益:共享发展的期待性

红利分配虽不确定,但基于中国人寿强大的实力与精算假设,为我们展示了财富增长的另一种可能。

复利增长的惊人效应:演示中,周年红利与累计红利共同构成了非保证利益的来源。以第20年度为例,当年末保单价值(现金价值+累计红利)达到148.65万元;到第50年度,这一数字增长至358.79万元;而到第105年度,更是攀升至1812.96万元。这清晰地展现了,在长达百年的时间里,即便是中等水平的红利假设,也能通过复利产生巨大的增值效果。

平滑波动的价值增长:从“当年价值增长”和“年化收益”等栏目可以看出,保单价值的增长是平稳且持续的。例如,在缴费期结束后的第11年,当年价值增长达17.74万元,年化收益为2.34%;到第50年度,当年价值增长达10.40万元,年化收益提升至5.69%。这种“熊市不慌、牛市跟上”的特性,有效平滑了经济周期带来的波动,是家庭资产配置中理想的“稳定器”。

(三)关键节点价值透视

教育金/婚嫁金阶段(18-30岁):在22岁大学本科毕业或30岁左右的人生关键阶段,保单的保证现金价值已分别达到127.82万元和146.79万元,可为深造、创业或婚嫁提供强有力的资金支持。

养老规划阶段(60岁以后):进入退休年龄,保单价值已积累至相当规模。60岁时,保证现金价值为246.99万元,年末保单价值达481.54万元。这笔与生命等长的、持续增长的财富,是应对“长寿风险”、确保晚年生活品质的坚实保障。

第三部分:产品在家庭财富规划中的战略价值

(一)应对低利率时代的核心工具

如前文所述,我们已进入长期低利率环境。“鸿耀一生”通过“保证+浮动”的收益模式,有效应对了这一挑战。

锁定长期利率:保证现金价值的增长,实质上是将未来几十年的投资回报率在当前通过合同形式锁定,规避了未来利率持续下行的风险。

分享发展红利:分红机制使保单有机会参与保险资金在大规模、长久期资产(如国家基础设施建设、优质不动产等)上的投资回报,这些往往是个人投资者难以直接触及的领域。

(二)化解长寿风险的终极方案

“养老是财务问题,更是资源问题”。

财务层面:保单提供的终身现金流,确保在任何年龄都有一笔稳定的收入,破解了“人活着,钱没了”的困境。

资源层面:作为中国人寿的客户,往往能优先对接其旗下或合作的养老社区、健康管理等稀缺资源。这意味着,这份保单不仅是“钱袋子”,更是未来获取高品质养老服务的“敲门砖”。

(三)实现财富定向传承与风险隔离

精准传承:通过指定身故受益人,可以确保财富精准、高效、私密地传递给想给的人,避免复杂的继承程序和可能的家庭纠纷。

债务相对隔离:依据《保险法》相关规定,在人寿保险中,指定了受益人的保险金不作为被保险人的遗产,在一定程度上具有债务隔离的功能,为家庭财富建立起一道“防火墙”。

(四)培养跨代财富管理观念

为0岁孩子投保,本身就是一堂生动的财商教育课。随着孩子的成长,这份保单将成为家庭讨论财务规划、责任与爱的载体,有助于培养下一代长期、稳健的财富观。

第四部分:理性看待演示与风险提示

在为“鸿耀一生”的长期价值感到振奋的同时,我们必须保持理性,充分理解其产品特性与潜在风险。

(一)正确理解“演示利益”

计划书首页明确提示:“演示基于公司的精算及其他假设,不代表公司历史经营业绩,也不代表对公司未来经营业绩的预期。”这意味着:

保证利益是底线:现金价值部分是合同保证的,是我们可以100%依赖的财富基础。

红利利益是期待:红利部分受保险公司未来投资能力、经营效率、监管政策等多重因素影响,具有一定的不确定性。演示中的中档红利是实现可能的一种,但并非承诺。

(二)关注产品的流动性特点

分红险是典型的长期规划工具。虽然在急需用钱时可以通过“保单贷款”或“部分领取”获得流动性,但其前期现金价值通常低于所交保费(即存在“封闭期”)。因此,它不适合作为短期理财工具,投入的资金应是家庭长期不用的“闲钱”。

结论:以确定性规划,拥抱不确定未来

综上所述,中国人寿“鸿耀一生”分红型保险,以其确定的身故保障、稳健增长的现金价值、分享红利的增长潜力、以及对接养老资源的附加价值,在低利率与长寿时代交织的背景下,为家庭财富规划提供了一个极具竞争力的解决方案。

它或许不能让人一夜暴富,但它能给予一个家庭穿越经济周期的底气,一份从容应对未来的确定性。正如古语所云:“不谋万世者,不足谋一时;不谋全局者,不足谋一域。”为0岁的她配置“鸿耀一生”,正是以一个跨越百年的长远视角,进行一次关于爱与责任的全局规划。这不仅是赠与孩子的一份珍贵礼物,更是构建一个家族代代相传、稳健繁荣的财富基石的开始。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号