标题

- 标题

- 内容

合众众盈壹号(2026)终身寿险(分红型):穿越经济周期的财富守护者

在当前全球经济波动加剧、国内经济政策转向“稳增长、防风险”的背景下,家庭财富管理的需求正从“追求高收益”向“安全稳健+适度增值”转型。合众众盈壹号(2026)终身寿险(分红型)(以下简称“众盈壹号”)作为一款兼具“保证利益确定性”与“红利收益弹性”的终身寿险产品,精准回应了投资者对“财富安全穿越周期”的核心诉求。

一、产品开发背景:经济周期切换下的财富管理新需求

(一)宏观经济环境:宽松政策托底,经济回升动力增强

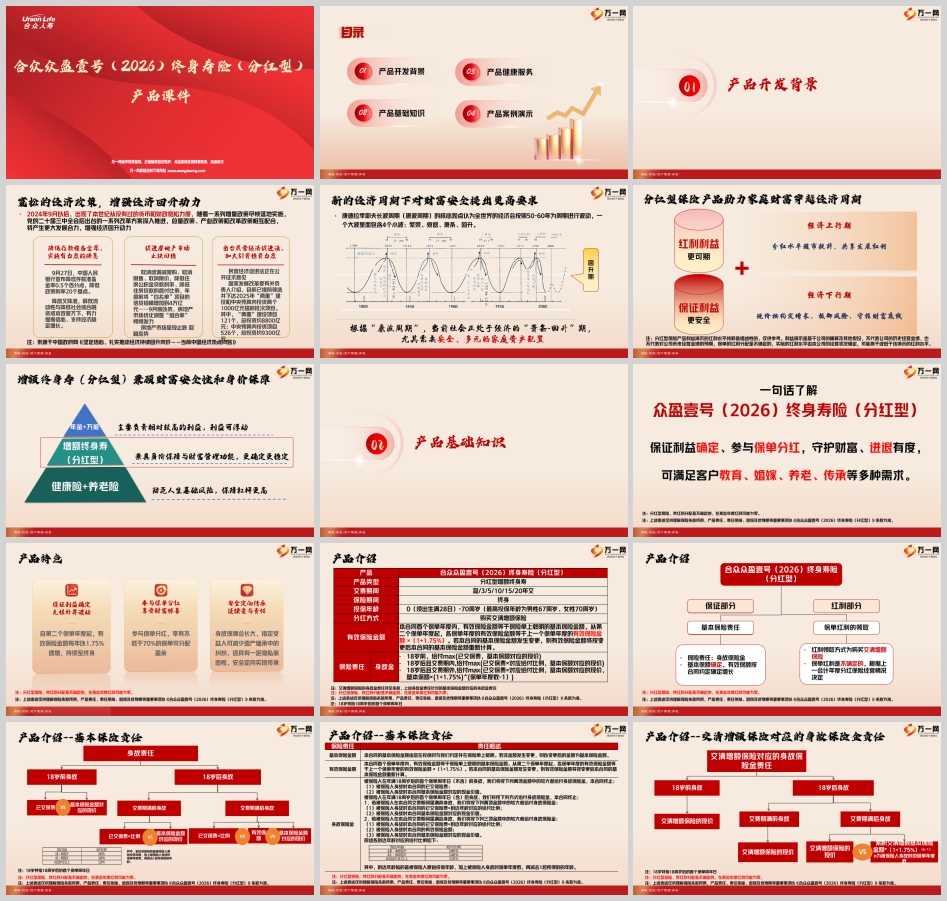

2024年9月以来,我国宏观政策进入“强宽松”周期:央行降准0.5个百分点、降息20个基点释放流动性;房地产“认房不认贷”、首付比例下调、“白名单”项目信贷扩容至4万亿元等政策组合拳推动市场止跌回稳;《民营经济促进法》公开征求意见、2025年“两重”建设(重大工程、重点项目)与中央预算内投资超1.8万亿元等举措,进一步提振企业与居民信心。

经济周期的“萧条-回升”切换期(康波周期理论),既需要抵御经济下行的“安全垫”,也需要抓住上行期的“增值机遇”。传统单一资产配置(如存款、理财)难以兼顾“安全”与“收益”,而保险产品凭借“保证收益+浮动分红”的特性,成为家庭资产配置的“压舱石”。

(二)财富管理痛点:安全与增值的双重挑战

当前家庭财富管理面临两大核心矛盾:

1.安全性需求:经济波动可能导致金融资产缩水,需通过“确定收益”的资产锁定长期价值;

2.增值性需求:长期通胀侵蚀购买力,需通过“收益弹性”的资产分享经济增长红利。

传统终身寿险虽提供“确定身故保障”,但固定收益难以抵御通胀;纯分红险虽收益弹性大,但保证部分较低。众盈壹号的创新之处在于“保证利益+浮动分红”的双轨设计:自第二个保单年度起,有效保额每年以1.75%复利递增(保证利益),同时可参与保单分红(浮动收益),完美平衡了“安全”与“增值”的双重需求。

二、产品核心功能:财富守护的“三重保障”

(一)产品定位:终身寿险的“分红版”进阶形态

众盈壹号是一款“保证利益确定、参与保单分红”的终身寿险,主要功能包括:

•财富安全传承:身故保障随保单年度递增,指定受益人可避免遗产纠纷,实现定向传承;

•长期稳健增值:有效保额复利增长(1.75%/年)+ 分红收益(不低于可分配盈余的70%),抵御通胀;

•灵活资金规划:支持减保取现(每年不超过基本保额的20%),满足教育、养老等阶段性资金需求。

(二)核心特色:“保证+浮动”的双轮驱动

1.保证利益确定,无惧市场波动

自第二个保单年度起,有效保额每年按1.75%复利递增,直至终身。这一设计确保了保单的“抗通胀”能力——无论经济如何波动,客户持有的保单价值都将随时间稳步增长。例如,5年交费、年交10万元的客户,第7个保单年度末(52岁)的保证现价即可超过已交保费(50万元),第10个保单年度末(55岁)保证现价可达70万元(约为已交保费的1.4倍)。

2.浮动分红可期,共享发展红利

众盈壹号的分红来源为“死差、利差、费差”,公司每年将可分配盈余的70%以上用于分红。红利分配方式灵活,可选择现金领取或购买“交清增额保险”(以红利为保费增加保额)。若选择交清增额,红利将转化为额外的长期保障,进一步放大复利效应。例如,上述5年交费客户,第7个保单年度末的红利现价约为5.4万元,第31个保单年度末(76岁)红利现价可达101.5万元(约为已交保费的2倍)。

3.身价保障递增,覆盖全生命周期

身故保障随保单年度动态调整:

•18岁前:赔付已交保费与现金价值的较大者;

•18岁后至交费期结束:赔付已交保费×对应比例(如18-40岁为160%、41-60岁为140%等)与现金价值的较大者;

•交费期结束后:赔付已交保费×对应比例、有效保额、现金价值的较大者。

以45岁女性客户为例,若选择5年交费、年交10万元,基本保额42.21万元,当被保险人生存至105岁时,身故理赔金(含红利)可达约237.5万元,实现财富的定向传承。

(三)投保与保全规则:灵活适配多元需求

•投保年龄:出生满28天至70周岁,覆盖全生命周期;

•交费年期:支持趸交、3年、5年、10年及以上缴费,最低保费5000元起(1000元整数倍);

•风险保额限制:根据年龄差异化设定(如18-40岁为期交保费×交费年期×60%),平衡保障与杠杆;

•减保规则:每个保单年度可减少基本保额的20%,减保后保费不低于最低标准,灵活应对资金需求。

三、附加健康服务:医路通基础服务,守护健康与财富

除保险责任外,众盈壹号为客户免费提供“医路通基础服务”(鑫享版/高档版),覆盖“看病难、住院难、康复慢”等痛点,提升家庭健康保障。

(一)服务内容:全周期健康管理

•专家门诊预约+陪诊:每年1次/人(鑫享版)或2次/人(高档版),可指定医院、科室(产科除外),优先预约专家或副主任医师;

•重疾住院手术协调+陪诊:覆盖120种重疾,每年1次/家庭,协调住院加急与手术安排;

•检查加急:每年1次/家庭,5个工作日内完成B超、CT、胃肠镜等检查;

•康复指导:无限次/年电话咨询,提供术后康复、慢病管理建议;

•在线/电话医生:无限次/年,由10年以上临床经验医生解答健康问题。

(二)服务优势:专业、便捷、无额外成本

服务由第三方供应商提供,合众人寿协助对接,不收取任何费用。需注意的是,服务不包含医疗费用,仅提供流程协调与建议,但能有效缩短“挂号难、住院难”的等待时间,提升就医体验。

四、案例演示:自保自用的财富管理实践

以45岁中小企业主张女士为例,其家庭年结余稳定,希望通过保险实现“财富稳健增值+身价保障+灵活用款”的多重目标。张女士选择投保众盈壹号(5年交费、年交10万元、基本保额42.21万元),具体收益如下:

(一)财富增长:保证+浮动的双轨收益

•保证收益:第10个保单年度末(55岁),保证现价达70万元(约为已交保费的1.4倍);第31个保单年度末(76岁),保证现价达101.5万元(约为已交保费的2倍)。

•浮动收益:假设公司经营良好,第10个保单年度末红利现价约5.5万元,第31个保单年度末红利现价约101.5万元(与保证现价持平)。

(二)身价保障:随时间增长的“安全网”

若张女士生存至105岁,身故理赔金(含红利)可达约237.5万元,远超已交保费(50万元),实现财富的定向传承。

(三)资金灵活性:减保取现应对需求

若张女士在第10个保单年度末(55岁)需要20万元用于子女教育,可通过减保领取20万元(不超过基本保额的20%),剩余保额继续按1.75%复利增长,不影响后续收益。

五、风险提示:理性看待收益与保障

尽管众盈壹号具备“保证+浮动”的双重优势,但需注意以下风险:

1.红利不确定性:分红水平取决于公司经营状况,可能为零或波动;

2.现价增长周期:保证现价需长期持有(如5年交费需10年回本),短期退保可能损失本金;

3.服务限制:医路通服务需保单犹豫期后生效,且不包含医疗费用,具体以服务手册为准。

结语:穿越周期的“财富稳定器”

在当前经济环境下,众盈壹号(2026)终身寿险(分红型)凭借“保证利益确定、浮动分红可期、身价保障递增、健康服务增值”的四大核心优势,成为家庭财富管理的优选工具。它不仅是一份保险,更是“对抗通胀的安全垫”“分享增长的红利池”“定向传承的法律工具”,为家庭财富的长期稳定保驾护航。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号