标题

- 标题

- 内容

太保鑫福相伴(优享25)终身寿险(分红型):一份写进时光的“财富守护契约”

在财富管理需求日益多元化的今天,终身寿险因其“保障终身、传承无忧”的特性,成为家庭资产配置的“压舱石”。中国太保推出的“鑫福相伴(优享25)终身寿险(分红型)”,以“确定性保障+潜在收益”的双重优势,为消费者提供了一份覆盖终身的人生规划方案。

一、产品概览:终身保障与分红收益的双重属性

太保鑫福相伴(优享25)是一款“终身寿险+分红型”产品,兼具“人身保障”与“资产增值”两大功能。其核心设计逻辑是:通过长期的保险期间(终身)锁定基础保障,同时依托保险公司的专业投资能力,让客户参与公司经营成果的分配(分红),实现“保障+收益”的双重目标。

从产品形态看,它覆盖了身故、意外身故/残疾/烧伤、意外门诊医疗、住院医疗等多重责任(注:本文聚焦核心寿险责任,医疗责任可参考条款细则),并通过“现金价值增长+累积交清增额”的设计,让保单价值随时间复利增长。以下是产品的核心参数:

•投保规则:被保险人年龄40岁(女性),交费期5年,年交保费10万元,基本保险金额43.34万元,保障终身;

•责任覆盖:身故保险金、特定客运交通工具意外身故保险金、现金价值(退保金)、年度红利及累积交清增额等;

•利益演示:包含“保证利益”(确定可得的现金价值、身故金)与“红利演示”(基于假设的潜在收益),需特别说明红利不保证,实际可能波动。

二、核心保障责任:从“基础守护”到“增值赋能”

终身寿险的核心是“无论何时身故,家人都能获得一笔确定的资金”,而鑫福相伴(优享25)在此基础上,通过“现金价值增长+分红”进一步提升了保单的“生命力”。以下是其核心保障责任的详细解析:

(一)身故保障:终身确定的“安全垫”

身故保险金是终身寿险的核心责任。根据条款,被保险人身故时,保险公司将赔付基本保险金额与累积交清增额基本保险金额之和(合计身故保险金)。其特点如下:

•确定性:基本保险金额(43.34万元)在投保时即确定,不受市场波动影响;

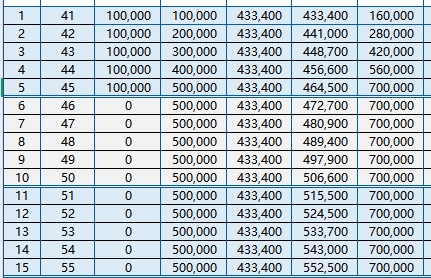

•增长性:通过“累积交清增额”机制,保单现金价值逐年增长,带动身故保险金同步提升。例如,第1保单年度(被保险人41岁),基本保险金额为43.34万元,累积交清增额基本保险金额为0,合计身故保险金43.34万元;第5保单年度(被保险人45岁),累积交清增额基本保险金额增至28.3万元,合计身故保险金达71.16万元(43.34万+28.3万);第20保单年度(被保险人60岁),累积交清增额基本保险金额达60.83万元,合计身故保险金131.87万元(70万+60.83万)。

这种“基础保额+现金价值增值”的设计,让身故保障随时间推移“水涨船高”,完美匹配家庭责任(如子女教育、父母赡养)的长期需求。

(二)意外保障:应对突发风险的“应急金”

除基础身故保障外,产品还覆盖“特定客运交通工具意外身故”责任:若被保险人因乘坐特定客运交通工具(如高铁、飞机)发生意外身故,赔付基本保险金额(43.34万元)。这一责任强化了对高频意外场景的覆盖,尤其适合经常出行的人群。

(三)现金价值:保单的“隐形资产池”

现金价值(退保金)是寿险保单的核心价值之一,代表投保人可随时“变现”的保单权益。鑫福相伴(优享25)的现金价值增长呈现“前期稳增、后期加速”的特征:

•前期(1-5年):因交费期尚未结束,现金价值增长较慢。例如,第1年现金价值16.04万元(保证利益),第5年增至28.3万元(保证利益);

•后期(5年后):交费期结束,现金价值进入“复利增长”阶段。第10年现金价值50.66万元(保证利益),第20年达121.35万元(保证利益),第30年增至202.59万元(保证利益),第50年(被保险人90岁)高达524.89万元(保证利益)。

现金价值的增长逻辑源于保险公司的“三差益”(死差益、费差益、利差益)。通过长期资金运作(如债券、股票、基础设施投资),保险公司将投资收益按合同约定返还给客户,形成现金价值的复利积累。

(四)红利分配:分享保险公司经营成果的“潜在收益”

作为分红型产品,鑫福相伴(优享25)的红利来源于保险公司经营盈余的70%(按《个人分红保险精算规定》)。其红利分配遵循“公平性、透明性”原则,具体规则如下:

•分配形式:包括现金红利(可直接领取或累积生息)和增额红利(以增加保额形式实现);

•演示数据:表格中“年度红利”与“交清增额红利”为演示值(非保证),例如第1年年度红利1.85万元(保证利益为0,红利演示1.85万),第5年年度红利6.52万元(保证利益0,红利演示6.52万),第10年年度红利7.09万元(保证利益0,红利演示7.09万);

•注意事项:红利水平受保险公司投资能力、市场环境等因素影响,可能为零或波动,需理性看待。

三、利益演示解析:从“数字”看“长期价值”

为更直观展示产品价值,我们选取几个关键保单年度的“保证利益”与“红利演示”数据进行对比分析:

(一)第5保单年度(被保险人45岁):交费期结束,保障与价值双提升

•保证利益:现金价值28.3万元,身故保险金71.16万元(43.34万+28.3万);

•红利演示:年度红利6.52万元,累积交清增额基本保险金额28.3万元(由红利累积而来)。

此时,客户已完成5年交费,保单进入“纯保障+增值”阶段。现金价值覆盖了已交保费(50万元)的56.6%(28.3万/50万),身故保障是已交保费的1.42倍(71.16万/50万),初步体现了“用少量投入撬动高额保障”的杠杆效应。

(二)第20保单年度(被保险人60岁):养老规划的关键期

•保证利益:现金价值121.35万元,身故保险金131.87万元(70万+60.83万);

•红利演示:年度红利7.09万元,累积交清增额基本保险金额60.83万元。

此时,客户正值退休年龄,现金价值(121.35万)已超过已交保费(50万)的2.4倍,身故保障(131.87万)可为子女留下一笔可观的遗产。若选择“减保取现”,可用于补充养老、医疗等支出;若继续持有,现金价值将继续复利增长。

(三)第50保单年度(被保险人90岁):财富传承的“终极时刻”

•保证利益:现金价值524.89万元,身故保险金1473.64万元(70万+1403.64万);

•红利演示:年度红利8.64万元,累积交清增额基本保险金额1403.64万元。

此时,客户已进入高龄阶段,现金价值(524.89万)是已交保费的10.5倍,身故保障(1473.64万)足以覆盖多代人的生活需求。通过“保单传承”,可避免遗产纠纷,实现财富的定向传递。

四、产品优势:为何选择鑫福相伴(优享25)?

相较于市场上同类终身寿险产品,鑫福相伴(优享25)的核心优势体现在以下三点:

(一)“终身保障+终身增值”的双重确定性

•保障确定性:无论被保险人何时身故,家人均可获得“基本保额+累积交清增额”的确定赔付,不受市场波动影响;

•增值确定性:现金价值通过保险公司专业投资实现复利增长,长期来看(如20年以上),年化收益率可达3%左右(参考演示数据中的现金价值增长率),跑赢多数低风险理财工具。

(二)灵活的“资金管理”功能

•减保取现:客户可在任意保单年度申请减少保额,领取现金价值,用于教育、养老、创业等场景;

•保单贷款:若急需短期资金,可申请保单贷款(通常可贷出现金价值的80%),解决燃眉之急,贷款期间保单继续有效。

(三)适配多元需求的“场景化设计”

•家庭责任期(30-50岁):通过高保额覆盖子女教育、房贷车贷等责任;

•养老规划期(50-70岁):现金价值增长至一定规模,可作为养老金补充;

•财富传承期(70岁后):通过身故保险金实现跨代财富传递,避免遗产税与纠纷。

五、注意事项:理性看待“保证”与“演示”

在选购鑫福相伴(优享25)时,需重点关注以下事项:

(一)区分“保证利益”与“红利演示”

表格中“保证利益”是合同明确约定的、必然可得的部分(如现金价值、基本身故金);“红利演示”是基于保险公司历史投资数据的假设,不构成未来收益的保证。实际红利可能因市场环境、公司经营等因素波动,甚至为零。

(二)关注“等待期”与“责任免除”

尽管表格中未明确提及,但根据行业惯例,终身寿险通常设置“等待期”(如90天),等待期内出险(除意外),保险公司不承担赔付责任;此外,投保人故意杀害、被保险人故意犯罪、战争等情形可能导致拒赔,需仔细阅读条款。

(三)匹配自身需求与缴费能力

鑫福相伴(优享25)年交保费10万元,5年交费期合计50万元,适合有一定储蓄基础、追求长期保障的家庭。若预算有限,可选择更低保额或更长交费期(如10年、20年交),降低每年的缴费压力。

结语:一份写给未来的“时光礼物”

太保鑫福相伴(优享25)终身寿险(分红型),不仅是一份保险合同,更是一份“写给未来的时光礼物”。它通过终身的保障承诺、确定的现金价值增长,以及对保险公司经营成果的分享机制,为家庭构筑了一道“风险防护网”与“财富增值池”。

对于40岁的被保险人而言,选择这份保险,意味着在人生的黄金时期为家人锁定一份“确定性”——无论未来如何变化,子女的教育金、父母的赡养金、自己的养老金,都有了一笔“看得见、摸得着”的保障。而这,正是保险最朴素也最珍贵的价值:用今天的规划,守护明天的幸福。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号