标题

- 标题

- 内容

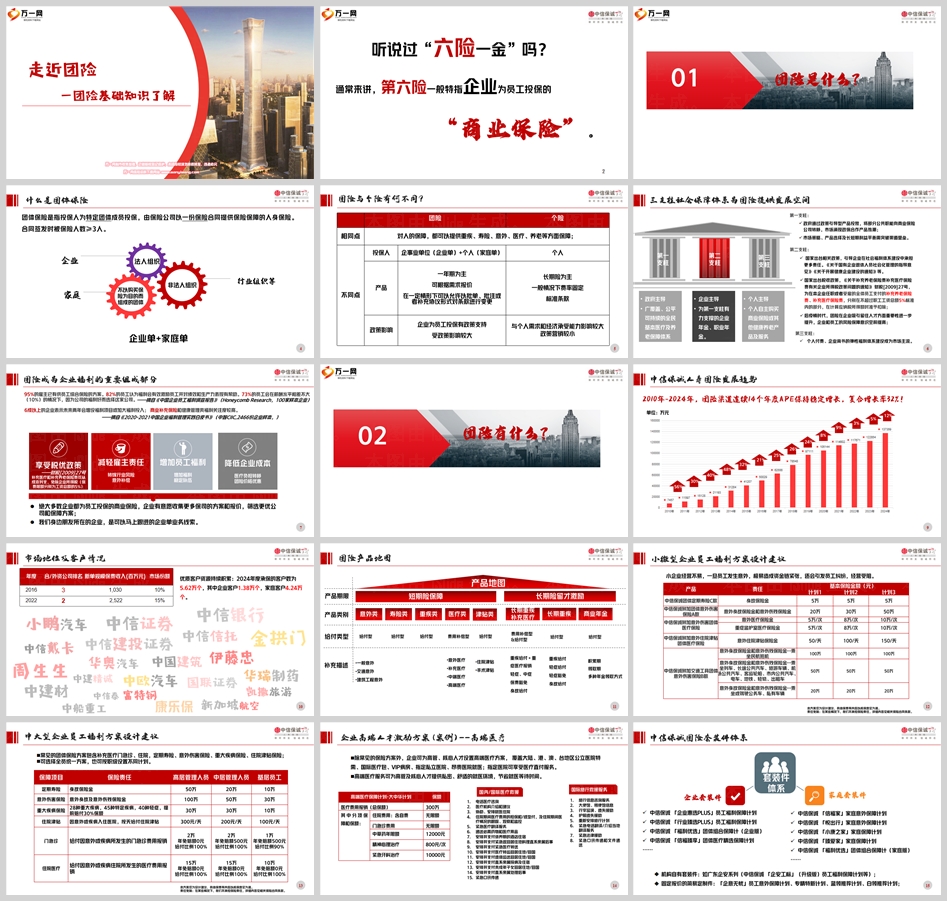

走近团险:企业福利与风险保障的双赢选择

在职场中,“六险一金”是许多人熟悉的福利标配,而其中的“第六险”——企业团体保险,正逐渐成为企业吸引人才、保障员工权益的重要工具。团险不仅是一份简单的商业保险,更是国家社会保障体系的重要一环,为企业与员工搭建起风险抵御的桥梁。

一、团险:为团体撑起保护伞

团体保险是由企业、行业组织等团体为成员投保的人身保险,一份合同即可覆盖≥3人。其覆盖范围广泛,涵盖意外、医疗、重疾、寿险、养老等领域,兼具“短期灵活”与“长期激励”双重属性。与企业单(法人组织)和家庭单(个人投保)不同,团险在投保主体、产品形态和政策支持上具有独特优势:

政策红利:企业为员工缴纳的补充医疗和养老保险费,可享受企业所得税税前扣除(限额工资总额的5%)。

灵活定制:从基础的意外医疗到高端医疗、弹性福利方案,团险可按职级、行业特性量身设计。例如,制造业企业侧重工伤风险覆盖,科技企业则更关注高管高端医疗和人才留存。

二、团险VS个险:差异背后的价值定位

与个人保险相比,团险的“团体属性”赋予其独特价值:

对比维度 团险 个险

投保目的 企业福利或风险共担 个人保障需求

产品形态 一年期为主,可批改条款 长期险为主,条款固定

费率优势 价格更低,可享受税优 价格较高,依赖个人健康告知

附加服务 企业专属保全、弹性福利平台 个人保单管理

简言之,团险是企业“批量解决员工保障需求”的高效工具,而个险更侧重个性化需求。

三、三支柱体系下的团险新机遇

在我国“三支柱”养老保障体系中,团险扮演着第二支柱的关键角色:

第一支柱:政府主导的基本社保,覆盖全民但保障有限。

第二支柱:企业主导的补充保险,享受政策激励,助力企业留住人才。

第三支柱:个人商业保险,灵活度高但需自主付费。

后疫情时代,企业对团险的需求激增。数据显示,60%的企业计划未来两年增加员工福利投入,商业补充保险和健康管理类福利备受关注。例如,中信保诚为某建筑企业提供“补充医疗+意外住院津贴”方案,年保费降低企业成本的同时,将员工医疗负担转移至保险公司。

四、团险产品矩阵:从基础到高端的全覆盖

团险产品可分为四大类,满足企业多元化需求:

意外类:覆盖工伤、交通意外等,如“附加交通工具团体意外险”可保飞机、高铁等场景。

医疗类:补充社保不足,含门急诊、住院费用报销及高端医疗直付服务。

重疾类:确诊即赔,缓解治疗压力,如“团体重大疾病保险”覆盖28种高发疾病。

养老类:企业年金、商业养老年金险,助力员工长期财务规划。

案例:某科技企业为员工设计分层保障方案——基层员工侧重“医疗+意外”,中层叠加重疾津贴,高管则匹配高端医疗和国际救援服务,实现福利差异化与激励效果。

五、家庭单:团险业务的“轻量入口”

家庭单凭借“低门槛、高粘性”成为团险拓客利器。以中信保诚“信福家”为例:

覆盖3-6人家庭,保费最低仅需数百元,保障含意外、医疗及住院津贴。

线上投保便捷,支持双倍赔付(如公共交通意外),满足家庭风险防范需求。

撬动企业客户:员工自购家庭单后,可引导企业为全员投保,转化为团体业务。

六、服务升级:让团险更简单高效

团险服务已进入“线上化、智能化”时代:

微理赔:小额案件3步完成,无需纸质材料。

E保全:批量增减员、批单下载在线操作,HR省时省力。

弹性福利平台:员工可自选保险方案,企业统一管理。

七、市场前景:团险驶入增长快车道

团险渠道连续14年保持32%的复合增长率,背后是企业责任意识与员工需求的共振。随着《健康企业建设通知》等政策推进,团险将深度融入企业治理,成为职场“标配福利”。

结语

团险不仅是企业风险管理的“盾牌”,更是员工幸福感的“助推器”。无论是初创企业还是行业巨头,通过定制化团险方案,都能实现“低成本高回报”的保障目标。了解团险,让企业与员工共享安心未来。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号