标题

- 标题

- 内容

乐观者胜——保险行业2024年度策略证券研究报告1、2023年复盘总结?经营总结:①寿险:截止23Q3,主要上市险企NBV快速增长,主要由新单保费的增长驱动,太保NBV同比增速居首(36.8%)。②产险:截止23Q3,保险服务收入稳健增长,太保增速最快(13.9%);综合成本率(COR)由于出行恢复、台风暴雨等影响普遍上升。③投资:截止23Q3,投资规模较22Q4均保持7%以上增速,但总投资收益率由于权益市场波动显著承压。?行情复盘:今年年初至今,保险板块震荡下跌8.6%,相比沪深300指数,略跑输0.7pc。分节奏看今年出现3次较为可观的上涨,但9月初至今,持续走调整较大。?策略评判:回顾去年提出的年度策略,我们在寿险NBV的增长节奏、产险保费及COR等方面判断较准,但在寿险NBV的增幅、投资收益率变化方面有一定偏差。

2、2024年行业机会?政策端:监管持续规范经营环境,鼓励满足健康养老需求,引导长期投资,坚定推进行业高质量发展。?人身险:①NBV:预计NBV增长11.4%,增速边际回落,节奏看,24Q2或为增速低点。②渠道:预计代理人规模降幅收窄,产能同比抬升,银保等多元渠道贡献进一步提升。③产品:预计储蓄险的市场需求依然旺盛,重疾险销售或企稳筑底。?财产险:预计车险保费增速平稳,非车险快增,总体保费实现高个位数增长;COR有所改善。?资产端:预计长端利率趋于震荡,权益市场或有回暖,地产风险缓释保险投资端有望改善。

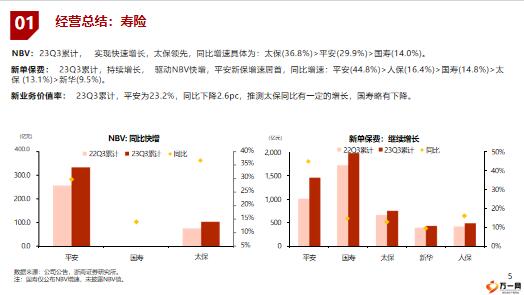

?预期差:市场对于保险板块过于悲观,我们认为保险资负两端仍存在超预期机会:负债端或有阶段性超预期(24Q1/24Q3),资产端在于稳增长政策加码及资本市场改革举措带来的市场反弹。3、投资建议资产端催化带来保险板块贝塔行情,寿险负债端延续增长趋势,并仍有阶段性超预期机会,推荐:①资产端高弹性的中国人寿,②NBV增长韧性较强的中国平安、中国太保。产险延续景气头部险企强者恒强推荐量升质优的中国财险。4、风险提示:宏观经济失速;地产风险扩大;长端利率大幅下行;资本市场大幅波动;严监管政策加剧。摘要2023年复盘总结经营总结|行情复盘|策略评判2024年行业机会寿险|产险|投资投资建议选股思路|推荐组合风险提示总结经营总结行情复盘策略评判NBV:同比快增NBV:23Q3累计,实现快速增长,太保领先,同比增速具体为:太保(36.8%)>平安(29.9%)>国寿(14.0%)。新单保费:23Q3累计,持续增长,驱动NBV快增,平安新保增速居首。

同比增速:平安(44.8%)>人保(16.4%)>国寿(14.8%)>太保(13.1%)>新华(9.5%)新业务价值率:23Q3累计,平安为23.2%,同比下降2.6pc,推测太保同比有一定的增长,国寿略有下降。保险服务收入:23Q3累计,平安、太保、人保产险保险服务收入分别为2355.4亿、1395.3亿和3460.38亿元,太保同比实现两位数的较快增长,具体增速太保(13.9%)>人保(8.6%)>平安(6.8%)。

综合成本率(COR):23Q3累计,平安、太保、人保产险COR分别为99.3%、98.7%、97.9%,同比分别上升1.6pc、1pc、1.7pc主要原因为社会出行恢复后,车险出险率增加,以及台风暴雨等导致赔付增加;人保的COR优于主要同业。投资规模:23Q3末,各险企相比年初均保持7%以上增速,国寿规模最大,新华增长最快,具体为:国寿(5.5万亿)>平安(4.6万亿)>太保(2.2万亿)>新华(1.3万亿);增速方面,新华(14.3%)>太保(11.1%)>国寿(9.0%)>平安(7.1%)。投资收益:截止23Q3末,受制于权益市场的持续调整投资收益率普遍回调。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号