标题

- 标题

- 内容

一个保险精算师的独白:我们为什么要买保险?一个保险精算师的独白:我们为什么要买保险?应该买多少保险?为什么复盘很重要?如何执行?应该买什么样的保险?应该什么时候买保险?每个家人应该怎么买保险?保险的名声为什么这么差?想一想,我们是什么时候开始想起保险这件事的?是同事中有人突然查出癌症,同学聚会突然少了某人?还是朋友圈里为重病小朋友众筹的帖子?是人到中年突然失业后跳楼的新闻,还是刚好看到那篇令你慌张的《流感下的北京中年》……

对于保险,?如果你是精算师你可能会从中看出有价证券风险转移;?如果你是保险业务员你看到的是养老子女教育财务安排;?如果你是资深理财师你还会看到资产配置资产传承等等。?但如果你像大多数人一样对保险的感觉云里雾里那很可能只会想到忽悠传销骗人的…保险有一个问题是绕不开的这个行业形象可不怎么好我们来看看保险的招黑体质是怎么炼成的。一个保险精算师的独白我们为什么要买保险?

如果从保险的功用去分类可以粗略分为投资类和保障类两大类,两者之间并没有非常明确的划分侧重投资属性可以归为投资类侧重保障功能的是保障类。2000年到2012年我国保险市场主流产品都有分红险的影子这就是投资类保险。2002-2012年时期保险行业的投资收益率水平多数时候在3%附近波动(2006年保险资金可投资范围增加了股票赶上了大牛市也赶上了股灾出现了2007年12.2%和2008年1.9%两个野值点)2012年以来保监会不断放开保险资金可投资范围行业投资收益率水平也稳步上升2015年达到7.6%2016年市场整体环境不那么好的时候也有5.7%的收益2017-2018这两年的收益基本都能轻松兑付甚至比理财还好口碑稍微好了一点。2018年两会期间国务院机构调整方案中有一条很醒目组建中国银行保险监督管理委员会作为国务院直属事业单位不再保留原银监会和保监会。

有一种突然从庶出的孩子摇身一变成为嫡子的感觉。主要利润来自于哪块是利差这部分要远远超过死差和费因为这两个在统计学上基本没有太大的变化空间。而利差就要看行情、看市场、看投资经理的水平了。所以保险公司是没必要为了赔付问题跟你死命磕的只要合同里有一般不会有太大问题。一个保险精算师的独白我们为什么要买保险?一保险的名声为什么这么差?先说说保险这种招黑体质是怎么炼成的吧。应不应该买保险这个问题我觉得不需要讨论了除非你打算自己扛一辈子还连累家人。重要的是什么时候买买什么怎么买如果你问基金经理炒股的问题他一定会说买入时机很重要。时机不对一切白瞎纳斯达克牛不牛你要是2000年科网泡沫时买入过去18年剔除通胀后的年化收益水平是:0.1%/年没错十八年刚回本。

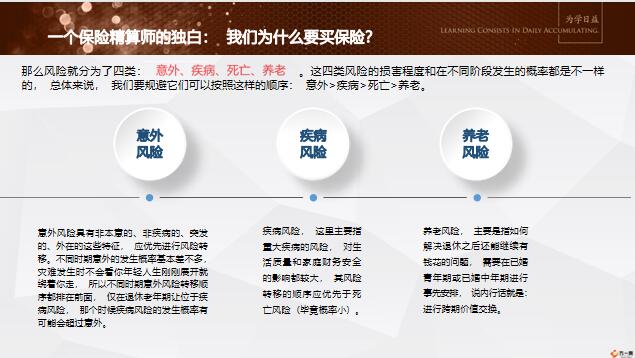

保险也是一样第一步我们应该关注何时买保这里我们主要关注两个概念所有脱离生命周期和风险讲解保险都是忽悠。按照人的生活状态和承担的家庭责任我们可以将人的一生分为未成年期单身期已婚青年期已婚中年期和退休老年期五个部分不同的生命周期面临的风险是不同的我们常用生、老、病、死、残来描述日常可能遇到的风险:一个保险精算师的独白我们为什么要买保险?二、应该什么时候买保险?

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号