标题

- 标题

- 内容

网红查税背后的大额寿险保单机遇一、网红查税与灰色税筹二、税务稽查与严格征缴三、沟通逻辑与保单设计01PART1部分网红查税与灰色税筹网红税筹的违法问题1、隐瞒收入,虚假申报2、虚构业务转换收入性质企业税前利润个人税后收入税务筹划企业所得税(普通企业25%)个人所得税(分红20%)25%+(1-25%)*20%=40%企业税前利润→企业税后利润→个人税后收入合法节税的办法1、转变收入性质:有限合伙企业/个人独资企业,个人所得税,计算生产经营所得,比照个人所得税法的“个体工商户的生产经营所得”应税项目,累进税率,5%--35%2、税收优惠地区:企业所得税税率降低例:15%+(1-15%)*20%=32%3、政府税收返还:企业所得税地方政府留存部分返还例:25%*(1-20%)+(1-20%)*20%=36%五免五减半:企业所得税5年免征,5年减半(1-0%)*20%=20%

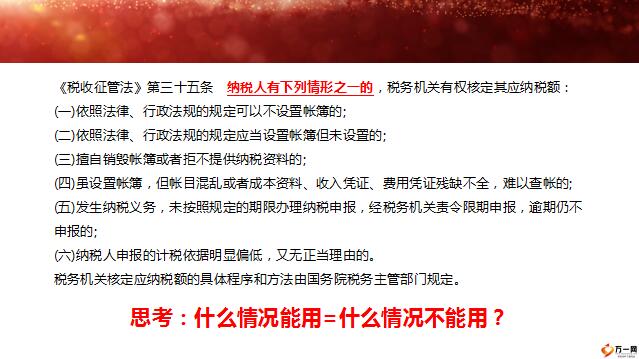

税收返还的极致税务筹划的灰色地带查账征收核定征收1、有收入可查:核定利润率征税例:50万收入,核定利润率10%,5万利润,25%企业所得税,收企业所得税1.25万。(核定利润率:企业收入×行业利润率)2、没有收入可查:核定征税额《税收征管法》第三十五条 纳税人有下列情形之一的,税务机关有权核定其应纳税额:(一)依照法律、行政法规的规定可以不设置帐簿的;(二)依照法律、行政法规的规定应当设置帐簿但未设置的;(三)擅自销毁帐簿或者拒不提供纳税资料的;(四)虽设置帐簿,但帐目混乱或者成本资料、收入凭证、费用凭证残缺不全,难以查帐的;(五)发生纳税义务,未按照规定的期限办理纳税申报,经税务机关责令限期申报,逾期仍不申报的;(六)纳税人申报的计税依据明显偏低,又无正当理由的。税务机关核定应纳税额的具体程序和方法由国务院税务主管部门规定。思考:什么情况能用=什么情况不能用?

税务筹划的灰色地带1、通过虚构业务将企业利润转移进有限合伙企业/个人独资。2、采用核定征收,把利润核定在很低的数值。3、适用最高35%的累进最高税率。1亿利润→1亿收入→核定1000万利润→不到350万税税率≤3.5%为什么严查核定征收思考一:核定征收,地方政府亏了还是中央政府亏了?正常纳税:1亿利润,2500万企业所得税,1500万个人所得税,合计4000万。税务筹划:1亿利润,350万个人所得税。思考二:滥用核定征收,是否体现税收公平的原则,是否有利于实现共同富裕呢?02PART2部分税务稽查与严格征缴未来税务稽查方向1、是否虚开和接收虚开增值税发票。2、是否隐瞒收入和虚列成本。3、是否虚构业务转换收入性质。4、是否滥用核定征收逃避纳税。5、是否通过阴阳合同逃避纳税。6、关联交易是否涉嫌逃避纳税。大数据网络爬虫技术税务专家的逻辑思维数据比对异常自动报警税务稽查逻辑与方式的改变:线索找证据→核实证据链双随机一公开的查处方式03PART3部分沟通逻辑与保单设计网红查税→税筹失效→税务稽查→家企隔离→人寿保单

1、隐瞒收入、虚假申报2、虚构业务转换收入性质1、无实际业务很难将利润转入税收洼地,且税收洼地将逐渐成为历史2、滥用核定征收成为历史1、是否虚开增值税发票。2、是否隐瞒收入和虚列成本。3、是否虚构业务转换收入性质。4、是否滥用核定征收逃避纳税。5、是否通过阴阳合同逃避纳税。6、关联交易是否涉嫌逃避纳税。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号