标题

- 标题

- 内容

养老三化:长寿化长寿的本质是源源不断地失去。能力,收入,智力,健康,伴侣,故交,尊严,生命…… “从一个被依赖着变回依赖者”“生活中最好的事,就是能自己上厕所……”2/3失去健康,带病生存我国60岁以上老人余寿有2/3时间带病生存。失去尊严,惭愧无助人到暮年,当日渐衰弱到无法自理,日常起居都需要别人照顾时,会感到自己很无用,感觉活着是一种负担;从过去什么都能,变成什么都不能,从过去一个被依赖者变成一个依赖者,会给我们的心理造成很大的负担,如果我们很难接受这种状态,就无法心安理得地变老,无助、愧疚、孤独、甚至厌倦会时常环绕心头……以设施建设为重点,包括老年养护机构和其他类型的养老机构。居家养老 90%涵盖生活照料、家政服务、康复护理、医疗保健、精神慰藉等,以上门服务为主要形式。

社区养老 7%是居家养老的重要支撑,具有社区日间照料和居家养老支持两类功能,主要面向家庭日间暂时无人或者无力照护的社区老人。“十二五”养老“9073”规划格局以居家为基础、社区为依托、机构为补充,一般的养老院:费用低廉,环境设施差,服务配套差,高端养老院:医疗护理资源缺乏,无法满足老年人不同的健康需求,日常基本开销 李女士今年60岁,中产家庭。家庭日常开销5000元/月,假设她一直维持这个消费,活到100岁需要:5000×12×40=240w(元) 这是没考虑未来的通货膨胀!船到桥头自然直?理想丰满,现实骨感,数据整理:恒通国际私人财富研究院,多经济体降息央视:300多款银行理财产品出现亏损,2020你的钱该存哪?据央视财经报道,数据显示,截至 6 月 28 日,一共有 391 只理财产品净值跌破面值 1 元。

亏损幅度最大的达到了 40%。银行理财?亏损了“资管新规”发布两年后,银行理财开始真正打破“刚兑”理财收益大幅下降,保本保息已成历史国债收益率通常被视为无风险收益率,是其他形式资金往来利率确定的重要参照物。随着我国新冠疫情得到根本性遏制,经济逐步恢复、扩张性货币政策被逐步收紧,10年期国债收益率随之震荡上行,目前,最新的10年期国债收益率也仅仅只有3.155%,天弘余额宝的收益率则跌破了2%!余额宝年化收益率2.0%资管新规打破“刚性兑付”,1-6月,300多款银行理财产品出现亏损!保本保收益正式成为过去,未来,理财收益下降。

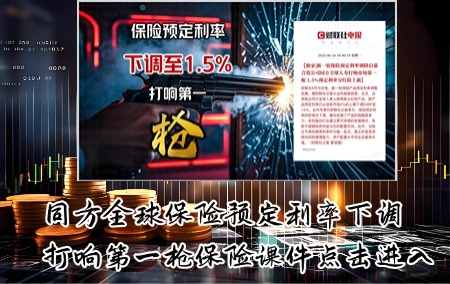

本金亏损将是市场常态!,五年期国债2.41%,七年期国债2.71%从调查数据可以看到,疫情过后选择保险、银行储蓄、银行理财、基金的受访者分别为 75.08%、41.75%、32.04%、24.92%。李克强主持部署促进人身保险扩面提质稳健发展的措施,一是加快发展商业健康保险,二是将商业养老保险纳入养老保障第三支柱加快建设。积极发展年金化领取的保险产品!迷茫后重温保险---金融属性20年后,一年期存款利率仅1.50%,当时产品目前利率还是8.8%8.8%,利息差就是巨大利益,任凭风浪起 稳坐钓鱼台——保险,通过高现价年金险,高贷款比例周转专款专用账户价值100%,账户价值80%,按80%单利付息按100%复利获益保单贷款,财富的长度比高度重要,资产的配置比数量重要,专业规划比不专业规划好,人生的底限比上限重要,幸福人生与富贵“险”中求。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号