标题

- 标题

- 内容

现代社会很多老百姓虽觉得买保险很重要,可谈到买保险,总有很多的顾虑甚至忘而却步。如何保证保险的安全消费,让更多的人放心而自发地投保,是保险公司应该越来越关注的主题。

为什么有很多的人越来越认可保险,可是说到投保却犹豫不决呢?我们通过大量的调查,发现在保险消费的背后,是因为老百姓对保险消费有很多的困惑!很多人对保险都有这样或那样的纠结......

为何倡导

“保险安全消费”呢

现代社会很多老百姓虽觉得买保险很重要,可谈到买保险,总有很多的顾虑甚至忘而却步。如何保证保险的安全消费,让更多的人放心而自发地投保,是保险公司应该越来越关注的主题。

为什么有很多的人越来越认可保险,可是说到投保却犹豫不决呢?我们通过大量的调查,发现在保险消费的背后,是因为老百姓对保险消费有很多的困惑!很多人对保险都有这样或那样的纠结......

一起走进“保险理赔内幕”

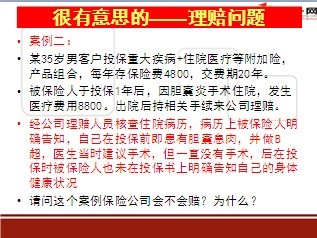

很有意思的——理赔问题

案例一:

某客户,为自己的小孩投保少儿教育险,每年存3600元,结果小孩因肺炎住院,发生住院医疗费用4800,申请理赔。

请问这个案例保险公司会不会赔?为什么?

因为这个保单是一种教育、养老储蓄型终身保险,主要的责任是为小孩的高中、大学、婚嫁及将来的养老提供支持的保险。

案例二:

某35岁男客户投保重大疾病+住院医疗等附加险,产品组合,每年存保险费4800,交费期20年。

被保险人于投保1年后,因胆囊炎手术住院,发生医疗费用8800。出院后持相关手续来公司理赔。

经公司理赔人员核查住院病历,病历上被保险人明确告知,自己在投保前即患有胆囊息肉,并做B超,医生当时建议手术,但一直没有手术,后在投保时被保险人也未在投保书上明确告知自己的身体健康状况

请问这个案例保险公司会不会赔?为什么?

很有意思的——理赔问题

很有意思的——理赔问题

案例三:

某客户,为自己投保,每年存6000元,因车祸身故,申请理赔。保险公司在调查过程中,发现该客户是无照驾驶。

请问这个案例保险公司会不会赔?为什么?

为什么会有这些理赔难?

保险产品功能越分越细,不同的产品功能不同,一个保险不是万能的。保险产品的单一功能越来越明显,业务员要组合销售,客户要全面了解,才能全面地保障各项风险带来的损失得到赔付。

老百姓在没有得到详细解释的情况下不能完全了解所买保单的保险责任及相关的应尽义务的条款。

对等待期、如实告知等相关条款不明确。

还可能是我们业务员没有足够的时机和机会为您阐述清楚。

让我们了解一下常见的保险免责事项

(1)被保险人故意自杀或自伤;

(2)被保险人因自身的犯罪行为或因拒捕而导致的;

(3)战争、军事行动;

(4)被保险人非法服用、吸食或注射违禁药品,成瘾性吸入有毒气体,酗酒或斗殴;

(5)被保险人酒后驾驶、无合法有效驾驶证照驾驶或驾驶无有效行驶证的机动交通工具;

(6)牙齿修复、牙齿整形及视力矫正;美容手术、变性手术及一般理疗;

(7)先天性疾病和先天性畸形;

(8)保单中特别约定的除外疾病及未告知的既往症(带病投保不能赔)。

案例四:

2012年1月11日,王某的儿子不小心在家菜园的水池里被淹死,向我公司进行报案,公司理赔人员快速进行反应,第一时间向客户打去慰问电话并进行相关索赔材料的提醒,同时制定前置调查流程,为客户申请索赔争分夺秒。

让我们用案例来说明这一切

2012年1月13日,王某正式到我司报案。理赔调查人员随即前往客户身故的地点展开调查,经调查员的调查核实确认是意外溺水死亡,属于我司生命吉祥三宝保险的保险责任范围之内,客户家属于2月10日向公司正式提出意外身故索赔申请,此时理赔人员已经完成了所有前置调查。

2012年2月13日公司就做出了71314.71元赔付的决定。

1、总公司服务电话:95535

2、当地公司电话:

3、保险营销员电话:

理赔困惑:发生事故怎么办

理赔困惑:我要准备哪些资料

1、报案后,公司会在第一时间上门慰问,并

提醒、协助客户作好相关的资料准备;

2、保险法第22条第2款:保险人按照合同的

约定,认为有关的证明和资料不完整的,应

当及时一次性通知投保人、被保险人或者收

益人提供补充。

理赔困惑:多长时间赔款到位

1、保险法第23条第1款;30天内必须结案,

达成理赔协议10天内,必须及时给付赔款;

2、保险法第23条第2款:保险人未及时履行

前款规定义务的,除支付保险金外,应当赔

偿被保险人或者受益人因此受到的损失。

理赔困惑:保险公司赔的起吗

1、保险法第69条规定;设立保险公司,其注册资本的最低限额为人民币二亿元。

2、保险法第97条:保险公司应当按照其注册

资本的20%提取保证金,存入保险监督管理

机构指定的银行,除公司清偿时用于清偿债

务外,不得动用。

理赔困惑:保险公司赔的起吗

3、保险法第98条;保险公司应当根据保障被

保险人利益、保证偿付能力的原则,提取各

项责任准备金。

4、保险法第99条:保险公司应当依法提取公

积金。

5、保险法第100条:保险公司应当缴纳保险

保障基金。

理赔困惑:保险公司破产倒闭怎么办

1、保险法第89条;经营有人寿保险业务的保险公司,除因

分立、合并或者被依法撤销外,不得解散。

2、保险法第92条:经营有人寿保险业务的保险公司被依法

撤消或者被依法宣告破产的,其持有的人寿保险合同及责任

准备金,必须转让给其他经营有人寿保险业务的保险公司,

不能同其他保险公司达成转让协议的,由国务院保险监督管

理机构指定经营有人寿保险业务的保险公司接受转让。

转让或者指定接受转让前款规定的人寿保险合同及责任

准备金的,应当维护被保险人、受益人的合法权益。

服务承诺

95535

全国电话服务

多元化网站

全球客户登陆

出单时效

最快三天出单

预付赔款

特殊可以预付

带息赔付

人性化关怀

理赔探望

第一时间100%

咨诉回复

100%回复

小额理赔

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号