标题

- 标题

- 内容

中英人寿「福满佳」终身寿险C款(分红型)利益演示深度解读:一份穿越百年的终身保障与财富规划

在众多理财与保障工具中,兼具终身身故保障与长期财富增值潜力的分红型终身寿险,正成为家庭资产配置中稳健的“压舱石”。

一、 产品定位与基本架构:稳健打底,红利添彩

1. 产品核心要素

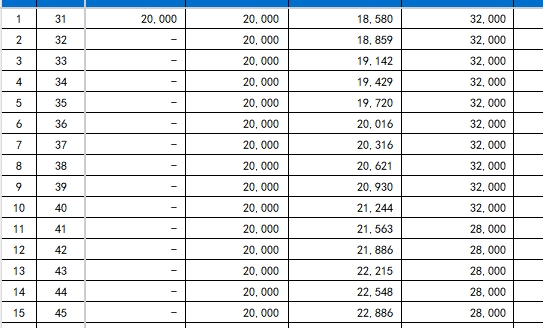

投保示例:30岁男性,趸交保费20,000元,基本保险金额为18,580元,保障至105周岁。

产品类型:分红型终身寿险。这意味着保单包含两大利益:一是保证利益(由合同约定的固定部分),二是非保证利益(来自保险公司的红利分配)。

设计初衷:在提供终身身故保障的同时,通过分红机制让投保人有机会分享保险公司的经营成果,实现资产的长期、稳健增值,兼具保障与储蓄功能。

2. 利益构成解析

从演示表可以看出,保单利益主要由三部分组成:

身故保险金:被保险人身故时受益人可获得的金额。前期为基本保额与已交保费的一定倍数取大者,后期与现金价值紧密相关。

重大自然灾害意外身故保险金:提供特定风险下的额外保障。

现金价值:保单的“账户价值”,是退保或申请保单贷款时可领取的金额,也是衡量保单内在价值的关键指标。

生存总利益:在某个保单年度末,如果被保险人依然生存,此时保单的总体价值。生存总利益 = 保证部分的现金价值 + 交清增额部分(红利购买的新增保额)的现金价值。这是客户评估保单长期储蓄和增值效果的核心指标。

二、 保证利益分析:穿越周期的确定性基石

保证利益是合同白纸黑字承诺的部分,不受保险公司经营波动影响,是保单最可靠的“安全垫”。

1. 现金价值增长轨迹

初期阶段(前5年):现金价值低于已交保费。首年末现金价值为10,760元,仅为已交保费的53.8%。这是寿险产品的普遍特点,因为初期需要扣除初始费用、保障成本等。

回本阶段(约第5年):保单年度末,现金价值增长至20,100元,首次超过已交保费(20,000元),实现“回本”。

长期复利增长阶段:回本后,现金价值开始依托预定利率(根据监管规定,当前分红险预定利率上限为2.0%)进行稳健的复利增长。从第5年到第30年,现金价值从20,100元增长至约31,060元;到第60年(被保险人90岁时),现金价值已增长至45,740元。

2. 身故保障杠杆

在投保初期,身故保险金(32,000元)远高于已交保费(20,000元),提供了约1.6倍的杠杆保障,体现了保险的互助共济功能。

随着年龄增长和现金价值的累积,身故保险金与现金价值逐渐趋同并最终相等,体现了寿险后期“财富传承”的核心功能。

保证利益部分勾勒出了一条清晰、确定且持续终身的财富增长底线,为投保人提供了最基本的安全感。

三、 分红利益展望:与公司共成长的潜力空间

分红利益是分红险的灵魂,它赋予了保单超越保证利益的增值潜力。

1. 分红实现形式:美式分红(现金分红)

「福满佳」采用美式分红(现金分红)。这意味着,每年的可分配盈余会以现金形式分配给保单持有人。演示表中“交清增额部分”即展示了客户选择将每年分得的现金红利,直接用于购买“交清增额”保险(即一次性缴清保费,增加原保单的基本保额)后的效果。

优势:通过“红利购买增额”的方式,新增的保额会立即成为保单保证利益的一部分,并参与后续年度的复利增长和分红,实现“利滚利”的二次增值效应。这是一种着眼于长期的、高效的红利处理方式。

2. 红利利益的增长潜力

尽管演示表在当前视图下未展示具体的红利数字,但其增长逻辑清晰:

红利来源:主要依赖于保险公司分红账户的利差益(实际投资回报高于预定利率的部分),以及死差益、费差益。

长期复利效应:在时间的作用下,通过“交清增额”累积的保额及其对应的现金价值,将成为生存总利益中越来越重要的组成部分。在几十年的周期里,其累积效应可能非常显著,有望大幅提升保单的整体内部回报率(IRR)。

需要强调的是,所有分红演示都是基于假设的、非保证的。客户应关注保险公司长期、稳定的投资能力、分红历史与红利实现率,而非单纯相信演示数字。

四、 核心功能与适用场景

1. 核心功能

终身保障:提供覆盖一生的身故风险保障,确保财富定向传承。

长期储蓄:通过强制储蓄与复利增长,帮助家庭积累一笔穿越经济周期的长期资产。

财富增值:分红机制提供了在保证收益之上,分享保险公司专业投资成果的可能性。

财务灵活性:保单持续累积的现金价值,可通过减保(部分领取现金价值)或保单贷款的方式,在需要时(如教育、养老、应急)提供现金流支持。

2. 适用人群与场景

寻求稳健理财的投资者:希望配置一部分不受市场波动影响的、有保底收益的资产。

有财富传承需求的人士:希望通过保险这一法律工具,明确、高效地将资产传递给指定受益人。

作为养老规划的补充:在退休后,可以通过减保功能,定期领取一部分现金价值,补充养老生活开支。

为企业主或高负债人士提供风险隔离:通过合理的保单架构设计,实现家庭资产与企业债务的风险隔离。

五、 决策建议与风险提示

1. 决策前需知

长期持有是关键:分红险的价值在短期内无法体现,前几年退保会有本金损失。它是一份跨越几十年甚至百年的长期契约,需要抱有足够的耐心。

理解分红的非保证性:要对红利波动有合理的预期。选择投资能力强、经营稳健、分红历史透明的保险公司至关重要。

明确自身需求:确保产品与您的保障、储蓄和传承目标相匹配,而非盲目跟风。

2. 风险提示

红利不确定性风险:红利水平取决于保险公司实际经营状况,未来红利分配是不确定的,在某些年度可能为零。

流动性风险:前期现金价值较低,若短期内退保将承担损失。虽然具备贷款、减保功能,但仍需考虑其对整体保障和长期收益的影响。

政策与利率风险:保险行业的监管政策、定价利率等可能发生变化,从而影响未来新产品的形态和收益水平。

总结

中英人寿「福满佳」终身寿险C款(分红型)是一款典型的“保证+浮动”型终身寿险。它通过保证利益为客户铺设了一条安全、确定的财富底线,又通过分红利益打开了资产长期增值的想象空间。它更像一份与生命等长的财富规划,考验的是投保人的远见与耐心。

在利率下行、市场波动的宏观背景下,这样一份能够锁定终身保障、并提供长期稳健增值潜力的工具,对于构建稳固的家庭财务金字塔,无疑具有独特的价值和意义。明智的决策,始于对产品的透彻理解,终于与自身人生规划的完美契合。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号