标题

- 标题

- 内容

利率下行时代的财富突围:解码监管趋势与账户配置机遇

在当前全球经济格局下,利率下行已成为一个长期趋势。这一趋势不仅对传统金融投资策略产生了深远影响,也对个人和家庭的财富管理提出了新的挑战。如何在低利率环境下实现财富的稳健增长和有效传承,成为投资者和金融机构共同关注的焦点。

一、利率下行背景下的投资策略转变

(一)资负联动,优化资产配置

在利率下行的背景下,传统的投资策略需要进行调整。资负联动成为关键策略之一。资负联动是指资产端和负债端的协调管理,通过优化资产配置来匹配负债端的需求。具体而言,金融机构需要在资产端增加对长期债券、高股息股票等资产的配置,以稳定现金流并提高收益;同时,在负债端通过动态定价等手段降低刚性成本,守护客户的长期利益。

(二)传统固收打底,加强权益及另类资产配置

传统固定收益资产(如债券)在利率下行环境中面临收益率下降的挑战。因此,投资者需要在传统固收资产的基础上,增加权益类资产和另类资产的配置比例。权益类资产(如股票、基金)虽然波动较大,但在长期中具有较高的收益潜力。另类资产(如房地产、私募股权、基础设施投资等)则可以提供多样化的收益来源,降低投资组合的整体风险。

(三)加强产业发展研究,布局新质生产力领域

新质生产力是未来经济增长的重要驱动力。投资者需要加强对新兴产业的研究,积极布局新能源、高端制造、生物医药、人工智能等领域。这些领域不仅具有较高的增长潜力,还能为投资者带来长期的收益。例如,新能源领域的光伏、风电项目,以及高端制造领域的芯片产业,都是当前投资的热点方向。

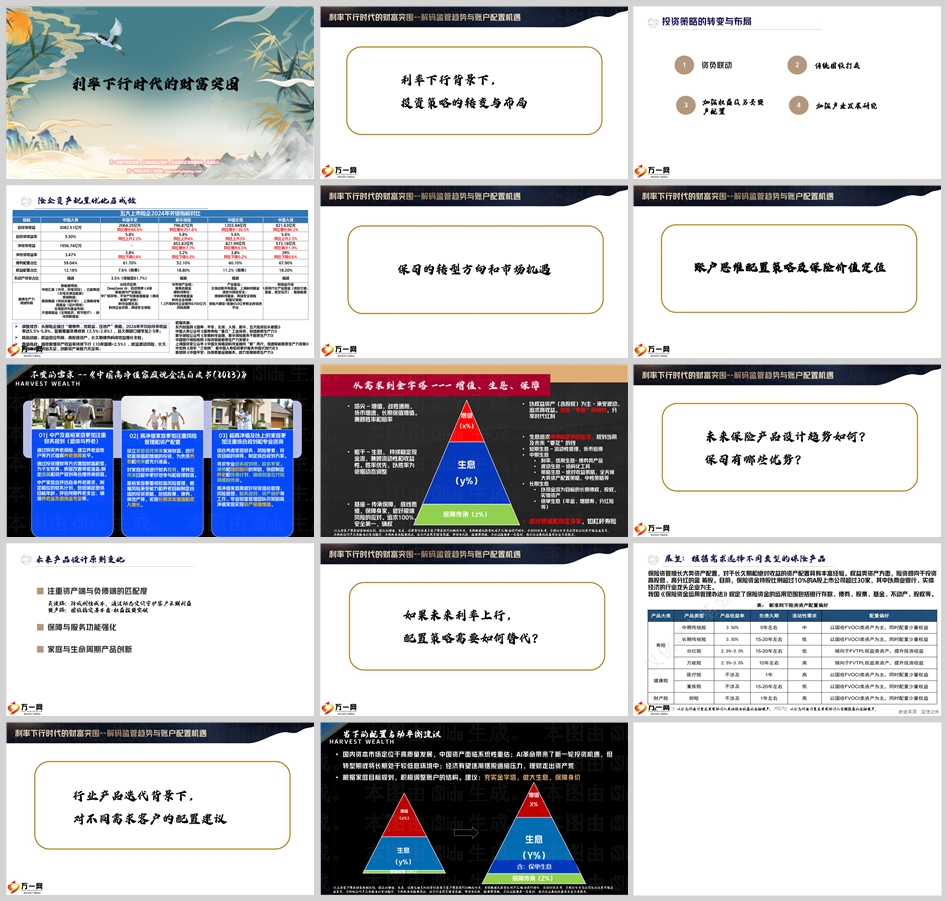

(四)险企资产配置优化的成效与挑战

以五大上市险企为例,2024年其关键指标如下表所示:

表格

复制

指标 中国人寿 中国平安 新华保险 中国太保 中国人保

总投资收益 3082.51亿元 2064.25亿元 796.87亿元 1203.94亿元 821.63亿元

总投资收益率 5.50% 5.8% 5.8% 5.6% 5.6%

净投资收益 1956.74亿元 - 452.83亿元 827.99亿元 573.18亿元

净投资收益率 3.47% 3.8% 3.2% 3.8% 3.9%

债券配置占比 59.04% 61.70% 52.10% 60.10% 67.90%

权益配置占比 12.18% 7.6% 18.80% 11.2% 18.20%

不动产投资占比 缩减 3.5% 缩减 缩减 缩减

从上表可以看出,各大险企通过“增债券、优权益、压地产”的策略,在2024年取得了显著的成效,平均总投资收益率达到5.5%-5.8%,显著覆盖了负债成本(2.5%-2.8%)。然而,这些险企也面临诸多挑战,如固收新增资产收益率持续下行(10年国债<2.5%)、权益波动风险、长久期优质资产供给不足、创新资产承载力不足等。

二、保险公司的转型方向与市场机遇

(一)保险公司的转型方向

在利率下行时代,保险公司需要进行转型以适应新的市场环境。未来保险产品设计将更加注重保障与服务功能的强化,家庭与生命周期产品的创新,以及资产端与负债端的匹配度。负债端将通过降低刚性成本、动态定价等方式守护客户长期利益;资产端则通过固收稳定基本盘和权益投资突破,实现资产的稳健增值。

(二)保险公司的市场机遇

保险公司在大类资产配置方面具有丰富的经验,尤其擅长配置长久期和绝对收益的资产。在权益类资产方面,险资倾向于投资高股息、高分红的蓝筹股,目前保险资金持股比例超过10%的A股上市公司超过30家,主要集中在商业银行和实体经济的行业龙头企业。此外,保险公司还可以通过投资新质生产力领域(如新能源、高端制造、生物医药等)实现资产的多元化配置。

三、客户财富规划的金字塔模型

(一)金字塔模型概述

《中国高净值家庭现金流白皮书(2023)》提出了一个基于客户需求的财富规划金字塔模型,该模型将财富需求分为三个层次:增值、生息和保障。

塔尖:增值

目标:战胜通胀,实现货币的长期保值增值。

策略:以权益资产(含股权)为主,承受波动,追求高收益。通过投资股票、基金、私募股权等资产,分享时代红利,实现财富的快速增长。

特点:兼顾胜率和赔率,追求高收益的同时,也要注意风险控制。

躯干:生息

目标:提供持续稳定的现金流,规划当前及未来“要花”的钱。

策略:短期生息(如流动性管理,货币短债)、中期生息(如利率、信用生息,债券类产品)、波动生息(如结构化工具)、策略生息(如绝对收益策略,全天候大类资产配置策略,中性策略等)、长期生息(如以现金流为目标的长期债权、股权、实物资产,保单生息等)。

特点:胜率优先,以胜率为依据动态调整,兼顾流动性和收益性。

基座:保障

目标:保障身家,做好极端风险的应对。

策略:采用底线思维,通过杠杆寿险等工具,确保资产的安全性。

特点:追求100%的安全性,确权,保障底线。

(二)生息策略的多样化

生息策略是财富规划金字塔的核心部分,其目标是提供持续稳定的现金流。具体策略如下:

短期生息

流动性管理:通过货币基金、短期债券等工具,确保资金的流动性,满足短期资金需求。

货币短债:投资于短期债券市场,获取稳定的利息收益。

中期生息

利率生息:通过债券类产品,利用利率波动获取收益。

信用生息:投资于信用债券,获取较高的利息收益。

波动生息:利用结构化工具,如期权、期货等,对冲市场波动风险,获取收益。

策略生息:采用绝对收益策略、全天候大类资产配置策略、中性策略等,通过多样化的投资组合实现稳健收益。

长期生息

长期债权:投资于长期债券,获取稳定的现金流。

长期股权:投资于优质企业的股权,分享企业成长带来的红利。

实物资产:投资于房地产、基础设施等实物资产,获取稳定的租金收益。

保单生息:通过年金、增额寿、分红险等保险产品,实现资产的稳健增值。

四、未来保险产品设计趋势与配置建议

(一)未来保险产品设计趋势

保障与服务功能强化:未来保险产品将更加注重保障功能和服务质量,为客户提供全方位的风险保障。

家庭与生命周期产品创新:根据家庭结构和生命周期的不同阶段,设计多样化的保险产品,满足不同客户的需求。

资产端与负债端的匹配度:注重资产端和负债端的匹配,通过动态定价等手段降低刚性成本,守护客户长期利益。

负债端:降低刚性成本:通过动态定价等方式,降低客户的刚性成本,提高产品的竞争力。

资产端:固收稳定基本盘+权益投资突破:在资产端,通过固收资产稳定基本盘,同时通过权益投资实现收益突破。

(二)配置建议

在利率下行时代,投资者需要根据自身需求选择不同类型的保险产品。以下是一些具体的配置建议:

充实金字塔,做大生息:根据家庭目标规划,积极调整账户结构,充实财富规划金字塔,做大生息部分,确保资产的稳健增值。

保障身价:通过杠杆寿险等工具,保障家庭成员的经济安全,为家庭提供充足的保障,以应对潜在的风险和不确定性。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号