标题

- 标题

- 内容

中英人寿悦活人生年金保险(分红型):稳健规划,悦享未来

在当今复杂多变的经济环境下,人们对于未来的财富规划和风险保障愈发重视。中英人寿推出的“悦活人生”年金保险(分红型)产品,以其独特的优势和全面的责任设计,为投保人提供了一份兼顾稳健收益与灵活规划的优质选择,助力人们在人生的各个阶段都能从容应对,悦享生活。

产品特色:固定与分红双重护航,稳健增值有保障

“悦活人生”年金保险(分红型)的核心特色在于其固定利益与分红利益的双重结合。年金险本身具备的固定利益,为投保人提供了一份确定的保障。只要被保险人生存,就能按照合同约定,定时、定量、定向地领取年金,这种稳定的现金流,如同生活中的定心丸,无论是为子女储备教育金、为自己筹备养老金,还是作为家庭的长期储备金,都能确保资金的稳定供应,抵御通货膨胀对资产的侵蚀。

而分红利益则为这份保障增添了更多增值潜力。在合同有效期内,客户能够共享保险公司的经营成果,参与分红保险业务可分配盈余的分配,以年度分红的形式体现。这种分红机制,让投保人的资金有机会随着保险公司的稳健发展而进一步增值,虽然红利分配是非保证的,存在不确定性,但这种潜在的增值空间,无疑为投保人的财富增长提供了额外的动力,使其在享受固定收益的基础上,有机会获得更高的回报,实现财富的稳健增长。

产品责任:终身保障,灵活领取,满足多样需求

从产品责任来看,“悦活人生”年金保险(分红型)为投保人提供了全面而灵活的保障。保险期间为终身,无论是生存年金的领取还是身故保障,都贯穿被保险人的整个生命历程。对于生存年金的领取,投保人可以根据自身需求选择按年领取或按月领取,3年交和5年交的缴费方式分别对应不同的领取金额和时间安排,这种灵活的领取方式,能够满足不同家庭在不同阶段的资金需求。

以3年交为例,自第5个保单周年日起至第7个保单周年日(不含),若被保险人生存,按年领取时每年可领取基本保险金额的生存年金,按月领取时则为基本保险金额乘以8.5%;自第7个保单周年日(含)起至被保险人身故,领取金额翻倍。5年交的情况类似,只是时间点分别变为第9个保单周年日。这种设计,既保证了投保人在前期能够获得稳定的现金流,又在后期随着基本保险金额的增加,进一步提升了领取金额,为投保人的老年生活或子女的未来发展提供了更充足的经济支持。

同时,该产品还具备终身享保障的特点。保单终身有现金价值,被保险人终身享有身故保障。这意味着,无论投保人选择何时领取生存年金,或者是否领取,只要保单有效,被保险人就始终拥有一份身故保障,为家庭提供了一份长期的风险保障,确保家庭经济的稳定和传承。

红利领取方式:多样选择,自主规划

在红利领取方面,“悦活人生”年金保险(分红型)提供了多种方式供投保人选择,进一步增强了产品的灵活性和实用性。投保人可以选择现金领取,直接获得红利带来的额外收益;也可以选择累积生息,让红利留存在保险公司,按照红利累积利率以年复利方式累积,待需要时再领取,这种方式能够让红利持续增值,实现财富的滚雪球效应;还可以选择抵交保险费,用红利用来支付到期的保险费,减轻缴费压力;或者选择交清增额,用红利购买交清增额保险,增加基本保险金额,从而提高后续的生存年金领取金额和身故保障额度。

这些多样化的红利领取方式,让投保人能够根据自身的生活规划、财务状况和风险偏好,自主选择最合适的红利处理方式,实现财富的个性化管理和增值。

投保规则:贴心设计,满足不同需求

在投保规则上,“悦活人生”年金保险(分红型)也充分考虑了不同客户的需求。投保年龄范围较广,从出生满30天至63周岁的人士均可投保,涵盖了从婴儿到中老年人的各个年龄段,无论是为子女投保还是为自己投保,都能找到合适的方案。保险期间为终身,交费期间有3年交和5年交两种选择,0-61周岁可选择3年交或5年交,62-63周岁则限3年交,这种灵活的缴费期间设置,能够满足不同年龄段投保人的缴费能力和规划需求。

保费要求方面,3年交的最低保费为2万元,5年交的最低保费为1万元,且保费递增单位为10000元,这种相对灵活的保费设置,既保证了产品的保障额度和投资价值,又能让更多客户有机会参与到这份保障中来。同时,该产品暂不支持关联万能险,但未来可能会根据情况调整,为客户提供更多的选择空间。

投保示例:直观展现利益增长

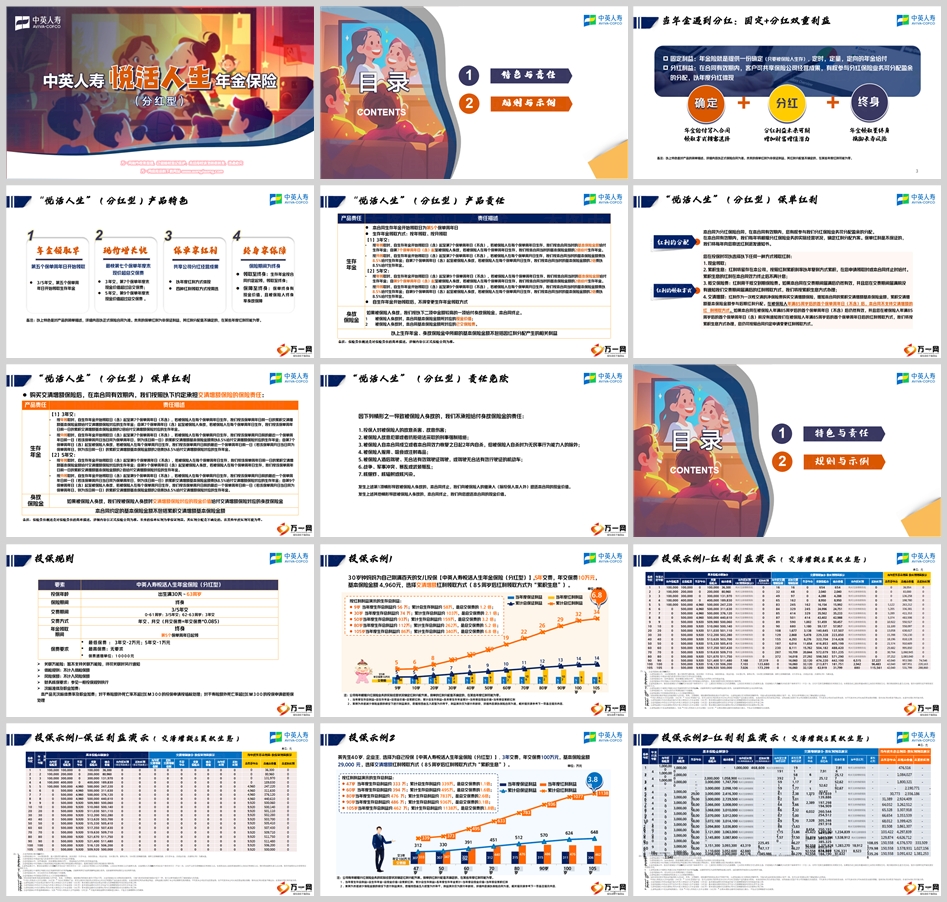

通过投保示例,我们可以更直观地看到“悦活人生”年金保险(分红型)的利益增长情况。以钟妈妈为刚满百天的女儿投保为例,5年交费,年交保费10万元,基本保险金额4960元,选择交清增额红利领取方式(85周岁后红利领取方式为“累积生息”)。从利益演示来看,随着女儿年龄的增长,生存总利益不断累积和增长。例如,在女儿30岁时,当年度生存总利益约74万元,累计生存总利益约103万元,是总交保费的2.1倍;到了80岁,当年度生存总利益约112万元,累计生存总利益约262万元,是总交保费的5.2倍;而在105岁时,当年度生存总利益约86万元,累计生存总利益约340万元,是总交保费的6.8倍。这种显著的利益增长,充分体现了“悦活人生”年金保险(分红型)在长期财富积累和增值方面的强大优势。

另一个投保示例中,40岁的英先生选择为自己投保,3年交费,年交保费100万元,基本保险金额29000元,同样选择交清增额红利领取方式(85周岁后红利领取方式为“累积生息”)。在47岁时,当年度生存总利益约333万元,累计总生存利益约339万元,是总交保费的1.1倍;到了80岁,当年度生存总利益约476万元,累计生存总利益约783万元,是总交保费的2.6倍;105岁时,当年度生存总利益约462万元,累计生存总利益约1138万元,是总交保费的3.8倍。这些数据进一步证明了“悦活人生”年金保险(分红型)在不同缴费金额和投保年龄下的利益增长潜力,无论是为子女投保还是为自己投保,都能实现财富的稳健增长和传承。

保全规则:灵活调整,保障权益

在保全规则方面,“悦活人生”年金保险(分红型)也为投保人提供了相对灵活的调整空间。在合同有效期内,投保人可以根据自身情况申请减少基本保险金额,但需满足一定的条件,如交费期间不同对应的最低基本保费要求,以及同一个保单年度内申请减少的基本保险金额之和不得超过投保时保单上载明的基本保险金额的20%等。这种灵活的减保规则,让投保人在面临经济压力或其他特殊情况时,能够根据自身需求调整保单,同时保障了保险合同的稳定性和投保人的权益。

此外,该产品还提供了贷款功能,在合同有效期内,经被保险人书面同意,投保人可以书面形式向保险公司申请贷款。每次贷款期限一般不超过六个月,申请贷款时累计贷款金额本金和利息最高不得超过本合同当时现金价值的80%。这种贷款功能,为投保人提供了一种额外的资金流动性支持,在急需资金时能够通过保单贷款获得资金,解决燃眉之急,同时不影响保险合同的继续有效,确保保障的持续性。

温馨提示:如实告知,保障权益

最后,需要提醒投保人和被保险人的是,根据保险法规定,投保人和被保险人在投保时有如实告知义务。如果故意或因重大过失未履行如实告知义务,足以影响保险公司决定是否同意承保或提高保险费率的,保险公司有权解除合同。如故意不履行如实告知义务,对于合同解除前发生的保险事故,保险公司不承担保险责任,并不退还保险费。如因重大过失未履行如实告知义务,对保险事故的发生有严重影响的,对于合同解除前发生的保险事故,保险公司不承担保险责任,但会退还保险费。因此,在投保过程中,务必如实告知相关信息,确保保险合同的有效性和自身权益的保障。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号