标题

- 标题

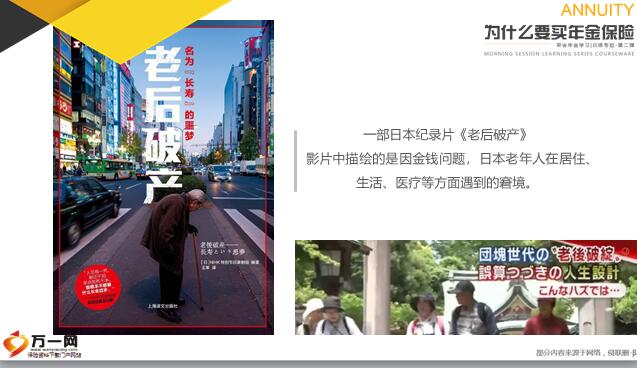

- 内容

着清晰的人生规划,慢慢积累养老金。可人生总是充满变数,更多的人是还没有积攒养老金的意识,就被迫退休。备注:7看到这里,杠精可能又出现了:“就连疫情都没让我失业,还怕以后失业?”20多岁的你,年轻力壮,工资低,那可是性价比极高的苦力人选。30岁的你,职业道路上可能就有些尴尬。升职升不上去,留在原地也不涨薪,可家庭开销变得越来越大。有网友分享了她自己身边人的经历:另外,疫情引起的失业率绝对不低,只是你比较幸运被留下了。美联储:疫情引发的失业人数或达4700万 失业率飙升至32%备注:8看到这里,你可能会问:“退休再不济,我有养老保险啊。”大家都知道,我国已进入了老龄化社会。发达国家老龄化进程长达几十年至100多年。

如美国用了60年,而我国只用了18年(1981-1999年)就进入了老龄化社会,且据联合预测,我国老龄化增速快于世界。加速老龄化社会,面临着人口红利消失,而出现经济下滑,政府财政支出压力大、储蓄能力下降等危机。备注:9《中国养老金精算报告2019-2050》总而言之,仅仅依靠缴纳的养老保险是不足以支撑退休后的生活,“全消费型”的老年人需要其他的经济来源。简单地说,2019年由接近2个缴费者来赡养一个离退休者,而到了2050年则几乎1个缴费者需要赡养一个离退休者。此外,2019-2050年全国城镇企业职工基本养老保险基金当期结余在勉强维持几年的正数后便开始加速跳水。

将于2028年出现赤字并不断扩大。明确提到,城镇企业职工基本养老保险支付压力在不断提升。备注:10我把子女养这么大,不就是为了养老?这个问题,丢回给你自己。扪心自问,你不会没见过那些不孝子孙吧?最近大热的电视剧《安家》,女主房似锦的爷爷生了重病,女主的妈妈却不送爷爷就医,理由竟然是因为女主弟弟急需钱娶媳妇,爷爷治病浪费钱?!!看似多么荒诞可笑的场景,现实中也一直在发生吧。儿女长大了,也有他们自己的小家。谁最靠谱?靠自己!如何靠自己呢?备注:11养老规划到底该如何规划在保证日常支出的情况下,靠自己攒养老金看起来并不难。

但实践起来,不是忘记攒,就是乱花钱,“月光”了。90后的我们,其实很多人已有规划的意识,但根本问题出在哪呢?靠自己的第一步:学会规划答案是:没有强制储备PUSH你。备注:12养老规划到底该如何规划什么养老产品符合流动性低,风险低,收益稳定的特性呢?在美股多次熔断,各国经济均显露疲软姿态的今天,我觉得养老产品的安全性是重中之重。此时,因严格的监管与风险管控机制,稳列投资安全第一梯队的年金保险,就可作为养老金的不二之选。靠自己的第二步:了解年金险年金险主要分为养老年金保险和非养老年金保险。·养老型年金保险:年轻时交费,到退休年龄开始按期领取年金。

·非养老型年金保险:在规定时间内交费,依照合同约定按期领取年金,直至合同规定期满停止领取。常见的非养老年金有子女教育金、婚嫁金等。年金险的本质还是保险,有着转嫁风险的作用。主要转嫁的两类风险:长寿风险和利率风险。长寿风险:防止“老后破产”,确保老有所依。利率风险:全球低利率甚至负利率,年金险可以锁定利率,按照保险合同规定的金额领取年金。备注:13养老规划到底该如何规划靠自己的第三步:选择对的产品自行加入产品形态、产品亮点等内容...

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号