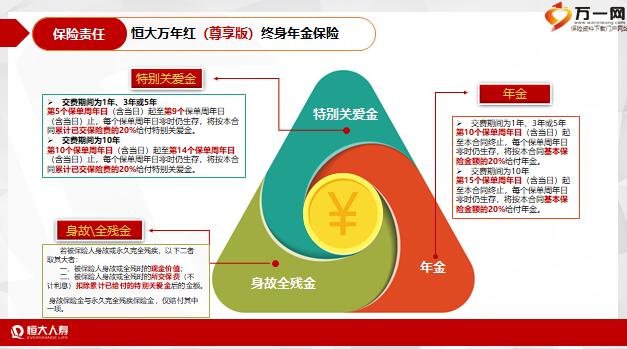

标题

- 标题

- 内容

风险提示:1、以上演示所列相关数据均以假设的万年结算利率进行计算,低、中、高三档结算利率假设分别为最低保证利率、4.5%、6%,最低保证利率为2.5,。该利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。2、本宣传资料内容仅供参考,不构成保险合同的组成部分,具体保险责任和责任免除等内容以保险条款为准。40岁刘老板开始思考如何应对老龄化危机下的老年生活。可以用于养老的300万资金若不做好的安排,将必然坐吃山空。刘老板经过对各种金融工具的风险评估后,选择保险来规划养老。

【背景】【刘老板的方案】刘老板选择用恒大万年红(富贵版)终身年金保险组合,每年缴费60万,交5年:案例二 刘老板保单利益演示一刘老板每年缴60万,五年合计300万。第9年保单生存总利益超过保费。且第10个保单年度开始,每年可领回60万,连续5年。风险提示:1、以上演示所列相关数据均以假设的万年结算利率进行计算,低、中、高三档结算利率假设分别为最低保证利率、4.5%、6%,最低保证利率为2.5,。该利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。2、本宣传资料内容仅供参考。

不构成保险合同的组成部分,具体保险责任和责任免除等内容以保险条款为准。案例二 刘老板保单利益演示二刘老板若前期不领取特别关爱金和年金,可以从60到84岁每年领取24万, 24万乘25是多少?600万!风险提示:1、以上演示所列相关数据均以假设的万年结算利率进行计算,低、中、高三档结算利率假设分别为最低保证利率、4.5%、6%,最低保证利率为2.5,。该利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。2、本宣传资料内容仅供参考,不构成保险合同的组成部分,具体保险责任和责任免除等内容以保险条款为准。

案例二 刘老板保单利益演示三刘老板领取600万后,85岁时该保单还有生存总利益如下:低档:59.43万元,中档:460.02万元高档:1032.54万元每年还有37897元源源不断进入账户继续增值!活多久给多久!风险提示:1、以上演示所列相关数据均以假设的万年结算利率进行计算,低、中、高三档结算利率假设分别为最低保证利率、4.5%、6%,最低保证利率为2.5,。该利益演示基于公司的精算及其他假设,不代表公司的历史经营业绩,也不代表对公司未来经营业绩的预期,最低保证利率之上的投资收益是不确定的,实际保单账户利益可能低于中、高档利益演示水平。2、本宣传资料内容仅供参考,不构成保险合同的组成部分,具体保险责任和责任免除等内容以保险条款为准。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号