标题

- 标题

- 内容

目的:了解安康无忧产品组合的销售逻辑;目标:掌握安康无忧产品组合有竞争力的卖点,让新人开口讲产品;过程:2课时;要领:讲授+案例示范+演练;收获:销售产品的信心及技巧。

重疾种类:重大疾病保险于1983年在南非问世,1986年后,重大疾病保险陆续引入英国、加拿大、澳大利亚等国家和地区。1995年,内地市场引入了重大疾病保险。早期《重大疾病(利差返还型)》《康宁终身》保10类,发展到29种,35种,50种,80种,105种…….

轻症赔付:轻症是相对于重疾险里的“重疾”而言,其实是重疾的早期或轻度情况,因重疾险的的“重大疾病保险金”理赔判定比较严格,有很多指定条件和免除责任,为弥补重疾前期的较轻的的疾病的赔付,比如早期原位癌等轻症,轻症的保障是为了解决这部分需求而产生。

多次赔付:就是得了一次重疾,理赔后保单不终止,后期保费不用交了,第二重疾依然可以得到赔付。两次赔付之间一般会要求间隔一定时间,并且两次所患的疾病必须是不同疾病。

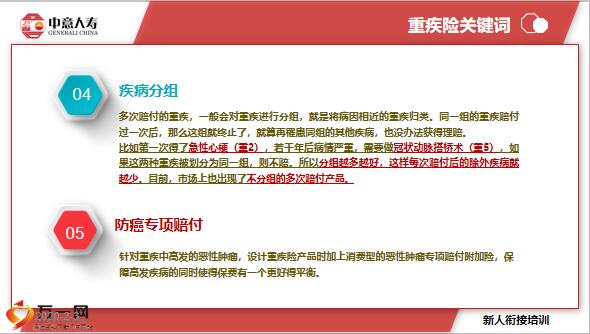

疾病分组:多次赔付的重疾,一般会对重疾进行分组,就是将病因相近的重疾归类。同一组的重疾赔付过一次后,那么这组就终止了,就算再罹患同组的其他疾病,也没办法获得理赔。比如第一次得了急性心梗(重2),若干年后病情严重,需要做冠状动脉搭桥术(重5),如果这两种重疾被划分为同一组,则不赔。所以分组越多越好,这样每次赔付后的除外疾病就越少。目前,市场上也出现了不分组的多次赔付产品。

防癌专项赔付:针对重疾中高发的恶性肿瘤,设计重疾险产品时加上消费型的恶性肿瘤专项赔付附加险,保障高发疾病的同时使得保费有一个更好得平衡。

1,并不是疾病种类越多越好,高发疾病在前25种重大疾病占比很高了。2,轻症赔付补充重疾赔付,留意轻症赔后,重疾保额是否受影响。3,选择多次赔付的计划,因为第一次理赔重疾后再次投保的机会几乎为0。4,分组越多越好,最好不分组。分组影响第二次重疾是否得到赔付。5,恶性肿瘤专项附加让重疾险计划对高发疾病有补充作用,性价比更高。

彻底解决了客户理解的买保险赔完一次就拜使得保费有一个更好得平衡。

1,并不是疾病种类越多越好,高发疾病在前25种重大疾病占比很高了。2,轻症赔付补充重疾赔付,留意轻症赔后,重疾保额是否受影响。3,选择多次赔付的计划,因为第一次理赔重疾后再次投保的机会几乎为0。4,分组越多越好,最好不分组。分组影响第二次重疾是否得到赔付。5,恶性肿瘤专项附加让重疾险计划对高发疾病有补充作用,性价比更高。

彻底解决了客户理解的买保险赔完一次就拜拜的想法!不仅不同疾病赔完还能赔!甚至同一种疾病赔完还能赔!中意安康无忧健康多倍保障计划由“中意悦享安康重大疾病保险”和“中意附加爱无忧D款恶性肿瘤疾病保险”组成:轻症保险金:10种轻症,赔付基本保额的20%,最多赔付两次,每次间隔一年以上。身故保险金:身故赔付基本保额。

重大疾病保险金:88种重疾,赔付基本保额,最多赔付两次,每次间隔一年。豁免保险费:发生轻症、重疾后,豁免主合同保费。恶性肿瘤额外赔付:首次确诊恶性肿瘤额外赔付此附加险保额;首次确诊满五年后依然患有恶性肿瘤的再赔付此附加险保额。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号