标题

- 标题

- 内容

上海人寿沪申福(武康版)终身寿险:高净值人士财富传承的优质选择

在当今复杂多变的经济环境下,高净值人士对于财富管理的需求愈发多元化。保险作为一种重要的财富管理工具,因其独特的优势受到越来越多高净值人士的青睐。上海人寿推出的沪申福(武康版)终身寿险,凭借其全面的保障功能、灵活的投保方式和强大的财富传承功能,成为高净值人士在财富规划中的重要选择。

一、开发背景

(一)保险在财富管理中的重要性

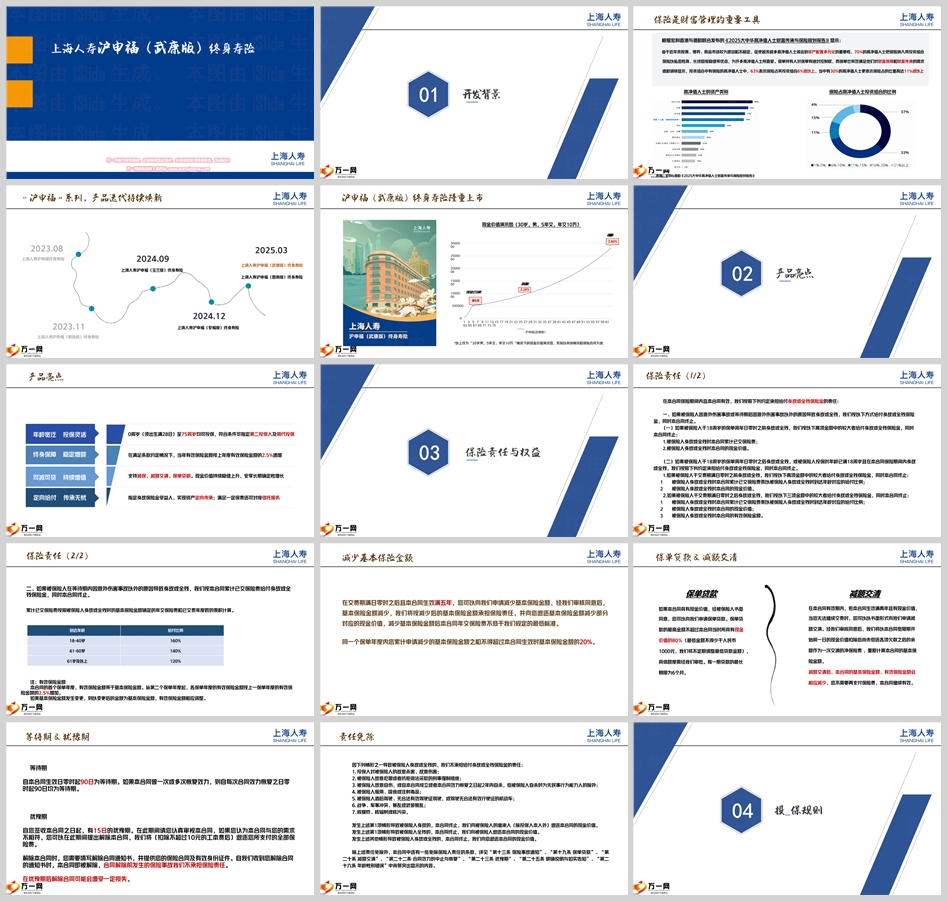

根据宏利香港与德勤联合发布的《2025大中华高净值人士财富传承与保险规划报告》,近年来股票、债券、商品市场波动频繁,促使高净值人士更加重视资产配置的多元化。保险因其私密性高、长线回报稳健等优点,成为高净值人士投资组合中的重要组成部分。报告显示,70%的高净值人士将保险纳入其投资组合,其中63%的高净值人士表示保险占其投资组合的6%或以上,更有30%的高净值人士表示保险占比高达11%或以上。

(二)“沪申福”系列的持续创新

上海人寿的“沪申福”系列产品自2023年推出以来,不断迭代更新,以满足不同客户的需求。从2023年8月的沪申福终身寿险,到2025年3月的沪申福(武康版)终身寿险,每一款产品都在功能和设计上进行了优化,以更好地适应市场变化和客户需求。沪申福(武康版)终身寿险的推出,标志着该系列产品在财富管理和传承方面的进一步升级。

二、产品亮点

(一)年龄宽泛,投保灵活

沪申福(武康版)终身寿险的投保年龄范围非常广泛,从0周岁(须出生满28日)至75周岁均可投保。这种宽泛的年龄范围使得不同年龄段的客户都能根据自身需求选择合适的保障计划。此外,符合条件的客户还可以指定第二投保人及隔代投保,进一步增强了产品的灵活性和适用性。

(二)终身保障,稳定增额

该产品提供终身保障,确保客户在任何阶段都能获得稳定的经济支持。从第二个保单年度起,各保单年度的有效保险金额按上一保单年度的有效保险金额的2.5%递增。这种稳定的增额机制为客户提供了长期的财富增长预期,使其能够更好地应对通货膨胀和未来可能出现的经济风险。

(三)可减可贷,持续增值

沪申福(武康版)支持减保、减额交清和保单贷款。客户在交费期满后,可以根据自身财务状况申请减少基本保险金额,或者通过保单贷款获取资金,以应对突发的财务需求。这些灵活的操作方式不仅为客户提供了更多的资金流动性,还确保了保单的现金价值能够持续稳健增长。

(四)定向给付,传承无忧

通过指定身故保险金受益人,沪申福(武康版)能够实现资产的定向传承。这一功能对于高净值人士来说尤为重要,因为它可以确保财富按照客户的意愿进行分配,避免因遗产继承问题引发的家庭纠纷。此外,满足一定保费条件的客户还可以对接信托服务,进一步优化财富传承的方案。

三、保险责任与权益

(一)身故或全残保险金

在保险期间内,如果被保险人因意外伤害事故或等待期后因其他原因导致身故或全残,保险公司将按以下方式给付保险金:

如果被保险人于18周岁的保单周年日零时之前身故或全残,保险公司将按累计已交保险费和现金价值中的较大者给付保险金。

如果被保险人于18周岁后身故或全残,保险公司将按累计已交保险费乘以给付比例、现金价值和有效保险金额中的较大者给付保险金。给付比例根据被保险人的年龄有所不同:18-40岁为160%,41-60岁为140%,61岁及以上为120%。

(二)减少基本保险金额

在交费期满且保单生效满五年后,客户可以申请减少基本保险金额。减少后的基本保险金额不得低于规定的最低标准,且同一保单年度内累计减少的基本保险金额不得超过生效时基本保险金额的20%。

(三)保单贷款与减额交清

如果保单具有现金价值,客户可以申请保单贷款,最高贷款金额为现金价值的80%。此外,客户还可以申请减额交清,以现金价值扣除欠款后的余额作为一次交清的净保险费,重新计算基本保险金额,之后无需再支付保险费,保单继续有效。

(四)等待期与犹豫期

等待期:自合同生效日起90天内为等待期,若在此期间因非意外原因导致身故或全残,保险公司按累计已交保险费给付保险金,合同终止。

犹豫期:客户签收合同之日起15天内为犹豫期,在此期间解除合同,保险公司将退还全部保险费(扣除不超过10元的工本费)。

四、投保示例及利益演示

(一)客户案例:尚先生

尚先生40岁,选择投保沪申福(武康版)终身寿险,交费方式为3年交,年交保险费10万元。主要保单利益如下:

第1个保单年度:累计保险费10万元,身故或全残保险金16万元,年末现金价值54,476元。

第5个保单年度:累计保险费30万元,身故或全残保险金42万元,年末现金价值304,380元。

第20个保单年度:累计保险费30万元,身故或全残保险金446,683元,年末现金价值446,683元。

第66个保单年度:累计保险费30万元,身故或全残保险金1,373,155元,年末现金价值1,373,155元。

(二)客户案例:尚女士

尚女士50岁,选择投保沪申福(武康版)终身寿险,交费方式为5年交,年交保险费10万元。主要保单利益如下:

第1个保单年度:累计保险费10万元,身故或全残保险金14万元,年末现金价值41,079元。

第5个保单年度:累计保险费50万元,身故或全残保险金70万元,年末现金价值493,886元。

第20个保单年度:累计保险费50万元,身故或全残保险金725,782元,年末现金价值725,782元。

第66个保单年度:累计保险费50万元,身故或全残保险金1,743,197元,年末现金价值1,743,197元。

(三)客户案例:海先生

海先生40岁,选择投保沪申福(武康版)终身寿险,交费方式为7年交,年交保险费10万元。主要保单利益如下:

第1个保单年度:累计保险费10万元,身故或全残保险金14万元,年末现金价值20,819元。

第10个保单年度:累计保险费100万元,身故或全残保险金140万元,年末现金价值1,066,112元。

第20个保单年度:累计保险费100万元,身故或全残保险金1,362,275元,年末现金价值1,362,275元。

第66个保单年度:累计保险费100万元,身故或全残保险金3,271,940元,年末现金价值3,271,940元。

(四)客户案例:海女士

海女士50岁,选择投保沪申福(武康版)终身寿险,交费方式为10年交,年交保险费10万元。主要保单利益如下:

第1个保单年度:累计保险费10万元,身故或全残保险金14万元,年末现金价值20,819元。

第10个保单年度:累计保险费100万元,身故或全残保险金140万元,年末现金价值1,066,112元。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号