标题

- 标题

- 内容

商业养老年金规划养老的必要性

1. 确定的现金流

老年生活被形象地比喻为穿越一片沙漠,不知道什么时候走到尽头,也不知道具体要准备多少水。商业养老年金保险提供了一种解决方案:每隔一公里就会有一瓶水,这瓶水能够保证我们走到下一瓶水,直至走出沙漠。这种模式为我们的老年生活准备的一笔确定的、安全的现金流,与生命等长,确保了老年生活的财务安全。

2. 减轻子女负担

在中国,许多父母都希望“我的养老我做主”,“不想给子女添麻烦”。通过提前规划商业养老年金,老年人可以实现对子女的最后照顾——“不打扰”,在老年时安稳无忧,过上理想的老年生活。

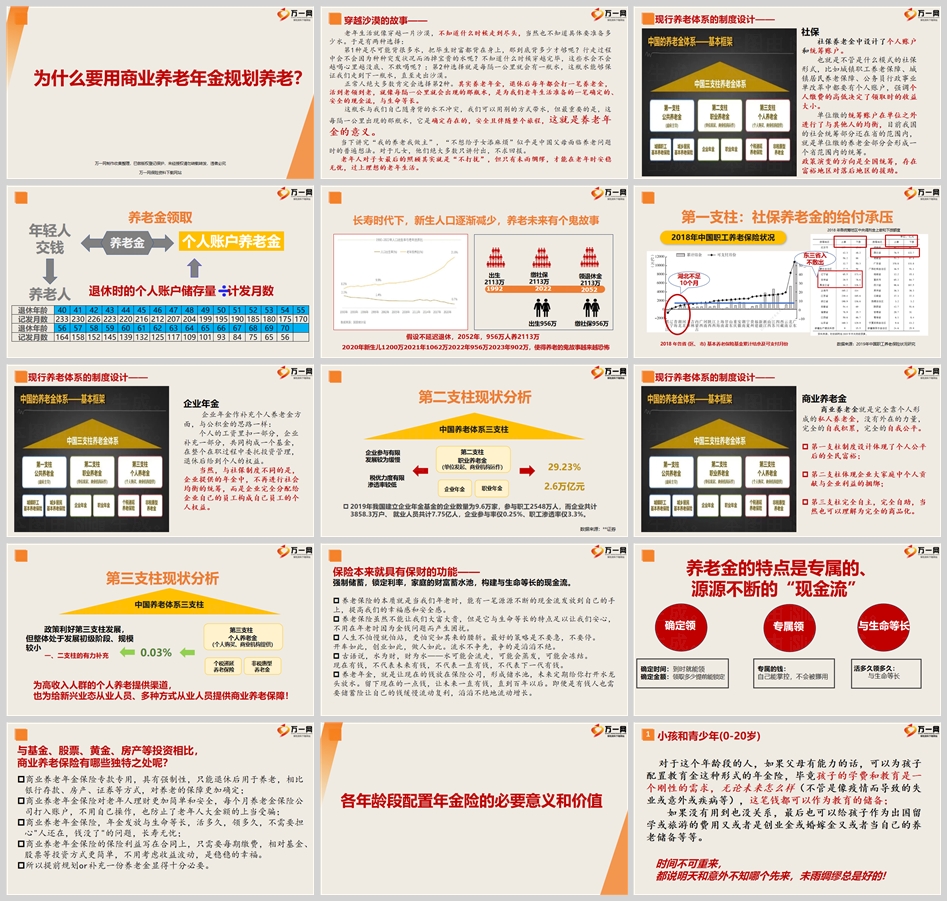

3. 现行养老体系的制度设计

中国的养老体系由三支柱构成:社保养老金、企业年金和个人养老金。社保养老金中设计了个人账户和统筹账户,但随着人口老龄化和新生人口减少,社保养老金的给付承压,多个省市地区养老金已出现严重不足。企业年金作为补充个人养老金方面,发展较为缓慢,参与率和职工渗透率较低。因此,商业养老年金保险成为了一、二支柱的有力补充。

4. 商业养老金的特点

商业养老金完全靠个人形成的私人养老金,没有外在的力量,完全的自我积累,完全的自我公平。它具有以下特点:

专属的、源源不断的“现金流”:商业养老年金保险专款专用,具有强制性,只能退休后用于养老,相比银行存款、房产、证券等方式,对养老的保障更加确定。

简单和安全的理财方式:每个月养老金保险公司打入账户,不用自己操作,也防止了老年人大金额的上当受骗。

长寿无忧:年金发放与生命等长,活多久,领多久,不需要担心“人还在,钱没了”的问题。

稳稳的幸福:保险利益写在合同上,只需要每期缴费,相对基金、股票等投资方式更简单,不用考虑收益波动。

5. 各年龄段配置年金险的必要意义和价值

小孩和青少年(0-20岁):如果父母有能力,可以为孩子配置教育金这种形式的年金险,作为教育的储备,也可以作为未来的出国留学、旅游、创业或婚嫁金。

青年人(20-35岁):处于事业上升期,收入水平较低,但成长空间较大,可以选择分期交清、灵活领取、可附带万能账户、平衡型的年金险,作为一种长期储蓄和理财的方式。

中年人(35-59岁):处于事业稳定期,收入水平较高,可以选择一次交清、预定领取、纯年金型、高领取型的年金险,作为一种养老规划和财富传承的方式。

老年人(59岁以上):处于退休享受期,可以选择终身保障、终身领取、纯年金型、高领取型的年金险,作为一种防范长寿风险和资产隔离的方式。

6. 与时间做朋友

年金险越早配置越好,按自己的收入,力所能及地先配置部分,之后随收入提升而不断完善。因为保险公司与客户是双向选择的,年龄越大,疾病和死亡的风险会越高,保险公司会评估风险,随着人的年龄的增长而增加费率。以时间来拉长复利的效益,就像"股神"巴菲特先生所说的那样,复利就像从山上滚雪球,最开始时雪球很小,但当往下滚的时间足够长,而且雪球粘的足够紧,最后雪球就会很大很大。

总结

商业养老年金保险作为一种养老规划工具,具有确定性、安全性、专属性和与生命等长的特点,是现行养老体系的重要补充。它不仅能够为个人提供稳定的现金流,减轻子女的负担,还能确保老年生活的财务安全和品质。因此,提前规划或补充一份商业养老年金保险显得十分必要。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号