标题

- 标题

- 内容

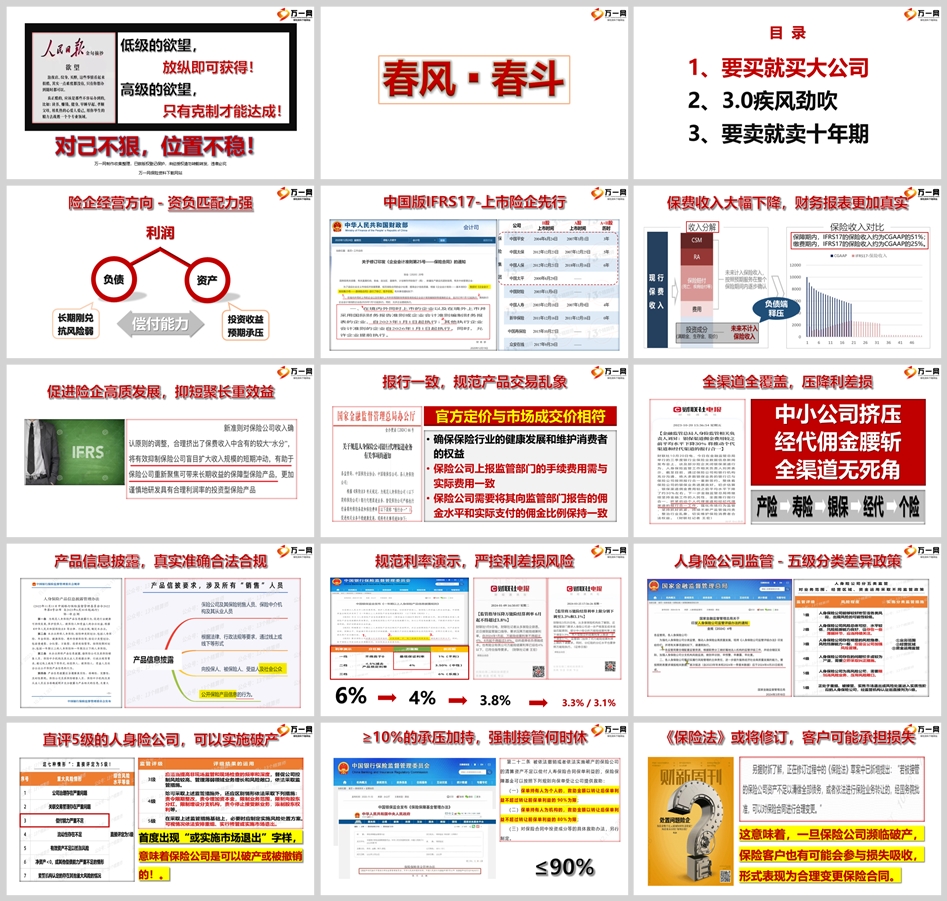

低级的欲望,放纵即可获得!高级的欲望,只有克制才能达成!对己不狠,位置不稳!1、要买就买大公司2、3.0疾风劲吹3、要卖就卖十年期险企经营方向 - 资负匹配力强负债资产,利润长期刚兑,抗风险弱投资收益预期,承压偿付能力中国版IFRS17-上市险企先行保费收入大幅下降,财务报表更加真实负债端释压促进险企高质发展,抑短聚长重效益

报行一致,规范产品交易乱象确保保险行业的健康发展和维护消费者的权益保险公司上报监管部门的手续费用需与实际费用一致,保险公司需要将其向监管部门报告的佣金水平和实际支付的佣金比例保持一致官方定价与市场成交价相符中小公司挤压 经代佣金腰斩全渠道无死角全渠道全覆盖,压降利差损产品信息披露,真实准确合法合规规范利率演示,严控利差损风险人身险公司监管 - 五级分类差异政策。

直评5级的人身险公司,可以实施破产首度出现“或实施市场退出”字样,意味着保险公司是可以破产或被撤销的!。≥10%的承压加持,强制接管何时休≤90%《保险法》或将修订,客户可能承担损失这意味着,一旦保险公司濒临破产,保险客户也有可能会参与损失吸收,形式表现为合理变更保险合同。兜底机制诱发经营风险良性竞争催生优质公司实力强经营稳的公司综合偿付能力/投资收益率/风险评级,是不二的选择真空的十年,美国取代英国,但未跟进发挥英国提供全球公共品,导致20世纪30年代“灾难十年”。当前美国霸权弱化,全球引发萧条。 至2035年,扩大内需是国家战略扩大内需关键在于实体经济发展负利率时代避免快速,10年后利率1%以下党的二十大报告特别强调增强消费对经济发展的基础性作用和。

投资对优化供给结构的关键作用存款利率下调刺激消费贷款利率下调刺激投资双降是最高效手段,报行合一,究竟动了谁的奶酪彻底回归资产端,负债端确定加重价格预期寿命再提升-死亡率平均下降20%左右增额终寿、年金类产品则会因死亡率的下降、预期寿命的提升,价格或上涨。表扬创新型产品点名激进型产品增额寿“三差损”,3.0且行且珍惜2019年— 3.0%绝对是未来的天花板,寿比南山≠福如东海生活费护理费,最后一笔费用确定的三笔钱,物价指数,时间期限土地政策,不断攀升的变量养不教,父之过第二十六条父母对未成年子女负有抚养、教育和保护的义务。

第一千零六十七条当父母不履行抚养义务时,未成年子女或者不能独立生活的成年子女有权要求父母支付抚养费,这涵盖了子女的生活费、教育费和医疗费用等。第一千零八十四条 离婚后,父母对于子女仍有抚养、教育、保护的权利和义务。教育是一个确定长期的过程不得不规划的“教育三笔钱”,教育投入最大在于就业,两大刚需必备长期刚兑的产品本金安全,以终为始及早准备中长期,被动自律中长期被动收入,从产品本身看财富密码---强基本面,年交保费从被保人看财富密码---时间杠杆经过年度年交保费同等保额,孩子的时间更久顺其自然争其必然。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号