标题

- 标题

- 内容

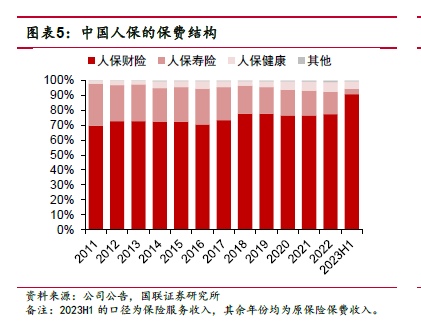

投贲要点:中国人民保险集团持续推进卓越战略,注重高质量发展。在严监管背景下,财险和健康险的领先优势有望继续夯实,寿险的相对劣势有望不断缩小。当前,我们认为公司估值被显著低估,后续股价修复空间较大。中国人保:以财险为核心的保险金融集团中国人保成立于1949年,是新中国第一家全国性保险公司。财政部持有公司60.84%的股份,是公司的控股股东。公司的先发优势和股东优势显著。经过七十多年的发展,公司现已成为一家综合性的保险金融集团,业务范围覆盖财产险、人身险、再保险、资产管理、保险科技等多个领域。其中财险业务是公司主要的盈利来源,2023H1人保财险的利润贡献比重为72.9%。财险业务:人保财险盈利能力优异,严监管下优势有望扩大人保财险盈利能力优于同业。2011-2022年,人保财险平均COR为97.3%,优于财险行业(99.0%)1.7PCT。当前,人保财险的主要经营思路是“推动承保盈利水平持续改善”。

2023年,人保财险的车险和非车险COR有望控制在97%和100%以内。非车险实现近年来首次承保盈利。展望后续,监管趋严并推动费用率改善,公司践行“保险+风险减量服务+科技”模式推动赔付率优化,财险承保端的盈利能力有望继续提升、优势有望持续扩大。人身险业务:人保寿险竟争劣势缩小,人保优康最利能力突出人身险业务的盈利能力持续提升。1)寿险业务:行业渠道和业务结构正在转型,人保寿险相对头部同业的竞争劣势显著缩小。2023H1人保寿险的NBVMargin为5.7%,与新华保险的差距缩小至1.1PCT(2018年差距为37.4PCT).后续监管将继续引导行业降低负债成本,人保寿险的成本率有望持续下降。2)健康险业务:人保健康积极携手蚂蚁保布局互联网业务,抢占市场先机。随着公司持续优化产品和渠道结构,其盈利能力不断提升。

2023H1人保健康实现净利润27亿,对集团的贡献比重提升至9.8% (2011年为-6.1%)。盈利预测、估值与评皈我们预测,公司2023-2025年营业收入分别为6556/6946/7356亿元,同比+6.5%/+6.0%/+5.9%,CAGR为6.1%;归母净利润分别为219/274/306亿元,同比-10.6%/+25.2%/+11.7%,CAGR为7.7%;BVPS为7.46/8.16/8.88元。我们认为,公司盈利能力有望持续提升,看好公司长期投资价值,给予公司2024年合理估值为1601亿元,对应目标价3.99港元,目标PB 0.44倍。首次覆盖,给予“买入”评级。风险提示:自然灾害超预期:市场竞争加剧:人身险业务转型不及预期;资本市场大幅波动。投资聚焦核心逻辑财险业务优势凸显,为公司稳定贡献利润。

人保财险的保费规模行业排名第一、承保盈利能力优异。在外部监管趋严、内部注重优化业务质量下,人保财险的承保盈利有望延续向好。2)寿险业舞相对头都同业的差距不断鳍小,负债或本有望实现压降。人保寿险的银保NBV占比高于其他上市同业。银保渠道执行“报行合一”后,银保价值率将显著改善。人保寿险价值率改善的空间较大。后续监管将继续引导行业降低负债成本,人保寿险的成本率有望下降、盈利压力有望缓解。3)觉康险业务盈利能力持续提升。人保健康积极布局互联网业务,先发优势明显。随着互联网健康险市场规模扩大、公司持续优化产品和渠道结构,人保健康的盈利水平有望持续向好。不同于市场的观点市场认为,中国人保的寿险及健康险业务质量较差,会拖累公司估值水平。

我们认为,人保寿险相对头部同业的竞争劣势不断缩小,人保健康的盈利能力较强,公司人身险业务的质量好于市场预期。当前,我们认为中国人民保险集团估值被显著低估,后续向上修复空间较大。械心假设我们假设2023-2025年:1.财险保费增速分别为6.3%、6.0%、5.9%。2财险综合成本率分别为98.2%、97.8%、97.7%。3.人身险新业务价值增速分别为35.0%、8.6%、6.6%。4.总投资收益率分别为3.9%、4.0%、4.0%。盈利预测、估值与评级我们预测,公司2023-2025年营业收入分别为6556/6946/7356亿元,同比+6.5%/+6.0%/+5.9%,CAGR为6.1%;归母净利润分别为219/274/306亿元,同比-10.6%/+25.2%/+11.7%,CAGR为7.7%;BVPS为7.46/8.16/8.88 元。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号