标题

- 标题

- 内容

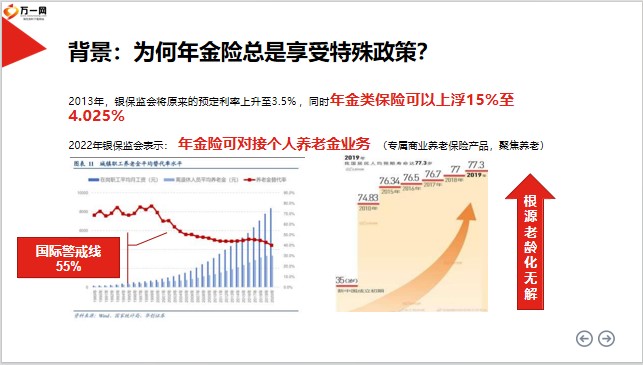

迭代背景下的年金险知识与销售逻辑年金有望成最大市场PART2013年,银保监会将原来的预定利率上升至3.5% ,同时年金类保险可以上浮15%至4.025%2022年银保监会表示: 年金险可对接个人养老金业务 (专属商业养老保险产品,聚焦养老)背景:为何年金险总是享受特殊政策?源老龄化无解我国面临最严峻的人口老龄化,因此不遗余力地 推动第三支柱养老年金保险,是保险业的重点增额寿的灵活性和高现价,恰恰因此而成为退保重灾区,以理财为卖点的高现价资产一:养老上升到国家战略高度(为何是养老年金险)强制储蓄难养老规划的目标 ,不是资产积累而是为退休以后安排好替代性收入养老规划的目标 ,不是资产积累而是为退休以后安排好替代性收入诺贝尔经济学奖获得者,名为罗伯特 ·莫顿。

他被誉为“期权之父”,是现代金融学的开创者莫顿教授认为,晚年生活质量并不是由资产总额决定而是由现金流决定定位:退休后的养老质量由收入决定,而非资产养老规划的核心定位数据显示,在人口老龄化及利率持续下行的市场环境下年金作为兼具养老保障及财富管理的双重属性的保险产品,逐步进入发展的快车道 ,成为美国人身险市场的主导险种。截至2020年,美国年金保险保费收入超过3000亿美元规模是寿险保费的2倍。二:美国年金保险对我国的启示 (年金是蓝海)首次购买年金的客户平均年龄超过50岁。购买收入年金的客户群体平均年龄接近或达到70岁。

或达到70岁。养老特点是刚性的终身支出,同时需要考虑不依赖于主动收入随着年龄增加,人的工作能力与心智会下降(需要被动收入来弥补), 不适合一次性管理太多钱功能:把短期的主动收入转化为长期刚兑的被动收入功能:把短期的主动收入转化为长期刚兑的被动收入年金险:为养老提供保障的机制(定位是管钱)养老规划的主要难点:(钱 +管钱制度 +管人服务)责任财产自己挪用被挪用(专款专用)缺护理(养老服务)活太久(终身领取)保全资产(防公司)强制储蓄(防自己)退休以前产品定位不同,决定了营销逻辑的差异想年金险获得较高的理财收益,那很可能会大失所望,因为收益从来不是年金的核心,而在功能增额讲理财(利率)年金讲功能(养老)重疾讲保障(杠杆)重疾讲保障(杠杆)客户购买年金保险。

不是为了资产积累(收益)--- 而是为养老搭建保障的机制真年金:可以做大单PART方正证券研究报告指出: 保险市场上已有的年金险可分为“真年金”及储蓄型“假年金”两类报告认为,当前市场上的年金险大多未满足年金标准,主要立足于财富积累和传承效应聚焦现价与财富积累券商研报:市场多数为“假年金”的储蓄险一个真的保险产品,是有投保人和保险公司的 “对赌机制”蕴含其中的。商业养老年金是金融资产中唯一可以解决“长寿风险”的金融产品。一:真正的年金 --- 能转移长寿风险(挂钩寿命)是否终身领取:挂钩寿命产品具体体现:终身领取退休领取:聚焦强制储蓄传统的储蓄险或增额寿的收益率上限是预定利率,故新产品的收益率将普遍低于2.8%纯年金险活得越久,利益越大, 并且有机会突破预定利率的限制, 从而获得高收益。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号