标题

- 标题

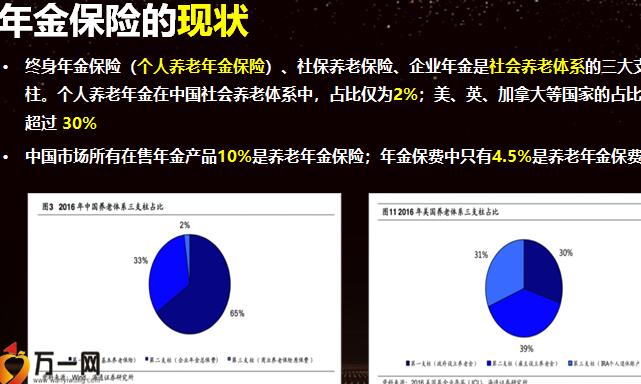

- 内容

年金:无论是子女教育还是养老规划,都不是短期的事,普通人群都 需要十年以上甚至是几十年的事情(除非高净值人群用短缴/趸交完 成)无论是子女教育还是养老规划,都不是短期的事,普通人群都需要十年以上甚至 是几十年的事情,因此年金险建议长缴长领;此外,绝大部分客户的养老问题,都无法一次性解决;因此年金险需要反复多次 的购买年金保险本质(5):长缴长领趋势:长储年金是寿险的风口重疾险销售盲区:其一是超高端客户、其二保险意识弱的客户年金险销售高区:其一是高端及超高端客户;其二所有的一般客户(有保险意识/没有保险意识)认知一:年金V.S重疾—客群结论:年金险准客户是重疾险准客户的几倍甚至几十倍42/55认知一:年金V.S重疾—销售重疾险的销售,通过改变客户的“认知”,建立客户的 “理念”年金险的销售,通过客户已有的 “认知”。

改变客户的“行为”或许有客户会拒绝购买“保险”,但应该没有客户会拒绝“资产配置”结论:向同一客户销售年金险难度远低于重疾险;反之,以 年金险切入客户及家庭的销售更加容易获得客户认同同一客户购买重疾险:有保单数量及保额的“局限”同一客户购买年金险:可以通过重复购买以解决“强制储蓄”和“养老保额”认知一:年金V.S重疾—额度认知一:年金V.S重疾对于客户长储年金是新中产客户资产配置的“压舱石” 终身寿险是高净值客户资产传承的“金钥匙”核心定义:家庭年收入50万以上或个人20万以上人群规模:1.8亿+,总人口占比约13%,城镇人口20-40% 基本面貌:年轻有为,家庭美满,积极向上消费理念:轻价格,重品质。

衣食住行全面升级休闲娱乐:旅游和运动是新中产热爱的娱乐方式 主要焦虑:核心是子女教育,同时提前布局养老采取行动的成本“需求三角”理论缺失感:养老/子女教育/强制储蓄 目标物:长储年金能力:十年期或者更长缴期,缴费压力较小销售-百岁人生,你一定会面临的时代过去200年,人类平均寿命每10年提升2岁以上;如你现在20岁,你有50%机率活到100岁;如你现在40岁,你有50%机率活到95岁;如你现在60岁,你有50%机率活到90岁;工作40年,退休40年,将会成为一种正常人生状态。若要保证退休收入是平均工作收入的1/2,则必须每年储蓄收入的25%作为个人养老金漫长的人生只会要求每个人都能工作更久,存下更多的钱;此外,你还必须像巴菲特一样投资(价值投资),长期坚持50/55销售-养老规划:当你老了,谁来养老?2017年中国60岁以上人口2.4亿人,占总人口17.3%,65岁以上人口1.58亿。

占总人口11.4% 即中国已经进入老龄化(“6010657”原则),并很快进入深度老龄化、超级老龄化( “651420” 原则),并且我们都会以老人身份见证这一天在中国,养儿防老的思想是主流。目前,50%以上的老年人的经济来源是子女提供,有不到 20%的老人自己有收入,还有10%的老人有退休金可以自己养老销售-子女教育,宜早不宜迟子女教育成为新中产最关注的生活重点,超过投资理财、职业发展新中产家庭对子女教育格外重视。过去一年中,新中产家庭用于子女教育的平均支出为9万元宜早不宜迟:高达93%的新中产父母们有计划甚至已经着手准备子女未来出国留学销售-强制储蓄,长期规划中国经济增长的三架马车投资、出口、消费;国家一直鼓励人们进行消费,中国人消费观念也 在逐渐转变:50、60不敢花钱, 70、80敢于花钱 。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号