标题

- 标题

- 内容

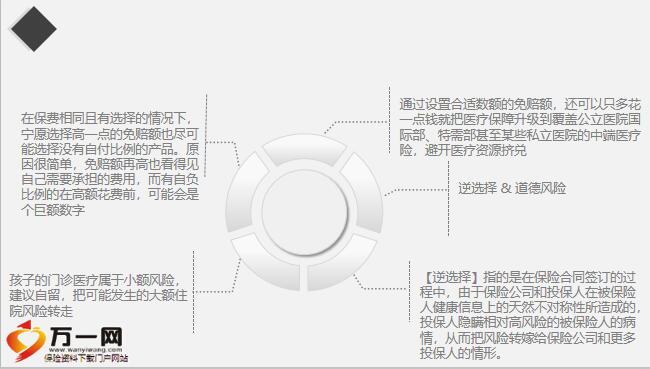

不确定备注:10确定的不叫风险,我们为参加课程学习付出的学费就不叫风险。风险是我们为了参加这个学习投入的时间和精力在其他事情上可能产生的收益。如何做风险决策?在这种不确定的情况下,我们需要对应对风险的多个方案进行优劣比较。核心的模型是3个理论:期望值理论,期望效用理论,前景理论,厘定了什么叫“风险”,和保险其实是一种风险管理的工具,以及风险决策的理论。接下来的买还是不买,哪个更划算判断起来就比较简单了:比大小。买还是不买,这是个问题,具体到我们个人和家庭的保障,以医疗险为例:001 小额的门诊医疗费用属于那种发生频率比较高。

但是损失严重程度低的风险,我们要不要为了这些不严重的风险而选择付出不低的成本,每个人会有自己的考量。我个人会推荐,把小额门诊医疗风险自留,将预算用于配置更好的保障,比如把百万医疗险升级到覆盖公立医院国际部和特需部的中端医疗险,通过费用门槛让自己避开优质医疗资源的挤兑。将这部分预算用来提升重疾险的保额,提升重疾发生时的收入损失补偿责任。但这是一个平均数。

也就意味着,住院费用在此基础上,有高有低。如果在医疗花费上,我们不巧是拉高平均值的那个人呢?那就需要通过保险把这些可能遭遇的极端风险转移出去了。难以抉择时是不是该买保险的时候,不妨问自己一个问题,“如果极端风险发生时,我能不能承受?”不能就想办法转移。怎么看懂自己的保险合同?回想起自己还在上学的时候,小胖曾经看过家里人给我买的保险合同,花了一天时间看完之后,我的满脑就一句话:这都是啥?动辄几十页,还有一堆术语,当时的小胖有一种被保险公司针对的感觉如今做保险时间久了,倒是明白了,也不能怪保险公司。说好的买保险之前先看条款,但是这么大一本保险合同,密密麻麻几十页,看的头疼备注:15不过。

这就容易产生一个问题。作为一个普通消费者,我看不懂保险合同,那我对产品的了解,就全凭代理人一张嘴了。太受制于人了。代理人负责还好说,要是赶上专业不过硬的,购买了不合适的产品,那感觉……毕竟是保险合同是正规文件,也不能满篇大白话。咱们就以某款产品的合同为例,这是一个保险合同,包含的主要内容,退保吧也不是,心疼自己缴的保费,不退保的话,风险又有大漏洞,还得买新的去补。这里说明下,投保前咱们可以看到条款,但是完整的合同是看不到的哈,合同的一些内容涉及到个人信息,这个表对人身险产品的作用,其实主要体现在退保跟保单贷款。拿保单向保险公司贷款,通常能贷出来保单现金价值的80%左右。你购买保险N年后。

能从保险公司拿回多少钱,通常指的就是现金价值。如果你是想买重疾险,那么这个表可以忽略,但对于部分产品可能会有决定性作用。比如年金险和增额终身寿,因为计算年金险等产品暗含的收益率的时候,是要计算现金价值的。购买保险没多长时间,保单的现金价值很低。也就是说,这时候退保是绝对不划算。20万保额,第一年缴了3500+的保费,不到一年就退保,只能收回几百块钱,或者更低。所以说,买保险的第一次,真的太重要了。产品条款产品条款,投保前一定要看。备注:22备注:23千骗万骗,产品条款不会骗,理赔时候一切都以它为准。别信代理人一张嘴,哪怕你再相信,也一定要验证合同内容跟说的是否一致。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号