标题

- 标题

- 内容

臻享人生添翼版养老年金保险:守护金色晚年的“安心之选”——从产品逻辑到实操指南的全解析

在我国加速进入老龄化社会的背景下,“如何优雅养老”已成为全民关注的话题。根据第七次全国人口普查数据,我国60岁及以上人口已达2.64亿,其中65岁及以上人口超1.9亿,“未富先老”“养老焦虑”成为社会痛点。在此背景下,一款专注养老规划、利益明确、风险可控的养老年金保险——“臻享人生添翼版养老年金保险”(以下简称“臻享添翼”)应运而生。

一、产品定位:养老刚需的“精准解码器”

当前市场上养老类产品琳琅满目,但多数产品存在“收益模糊”“领取条件苛刻”“保障覆盖不全”等痛点。而“臻享添翼”的核心定位是:聚焦养老刚需,以“三金一保”(养老年金、祝寿金、满期生存金、身故保障)为核心,打造“快领取、长保障、高确定”的品质养老方案。其设计逻辑紧扣养老人群的两大核心需求:

一是“现金流安全”:通过明确的年金领取规则(年领/月领可选),确保退休后每年/每月有稳定现金流,对冲长寿风险;

二是“资产确定性”:保至105周岁的超长保障期,配合祝寿金、满期金的叠加给付,实现“活到老、领到老、领得多”的目标,避免因短期波动导致的养老资金缺口。

简言之,“臻享添翼”不是简单的“理财工具”,而是为养老生活量身定制的“现金流发动机”,让消费者从“不确定的未来”走向“确定的晚年”。

二、核心特色:四大维度破解养老焦虑

区别于传统养老年金险,“臻享添翼”的四大特色直击用户痛点,堪称“养老规划的安心之选”。

特色一:高龄养老,快速领取——早投保早受益,退休即享“现金流”

传统养老年金险常设置“60/65岁后才能领取”的门槛,导致部分临近退休人群无法及时规划。“臻享添翼”打破这一限制:

•女性55周岁、男性60周岁及以上投保:合同生效满1年即可开始领取养老年金;

•女性未满55周岁、男性未满60周岁投保:则需等待至法定退休年龄(女55岁、男60岁)后首个保单周年日领取。

这一设计充分考虑了不同年龄层的需求:对已退休或即将退休的人群(如55岁以上女性、60岁以上男性),可快速获得现金流补充;对仍有储蓄能力的中青年(如40-50岁),则通过长期复利增值锁定未来收益。

示例:60周岁投保的臻先生(案例1),合同生效满1年后(61岁起)即可每年领取5420元,无需等待至65岁,退休当年即有稳定收入。

特色二:保至百岁,长久领取——对抗长寿风险,越长寿越“划算”

长寿是福,但如果没有稳定的经济来源,长寿也可能成为负担。“臻享添翼”的保险期间至被保险人105周岁后的首个保单周年日前一日,覆盖了绝大多数人的寿命上限(我国人均预期寿命已超78岁,一线城市超83岁)。这意味着:

•只要被保险人存活至105周岁前,每年/每月均可领取养老年金;

•105周岁后合同终止,无需担心“领不到”的风险。

数据支撑:根据联合国《世界人口展望2022》,2050年我国80岁以上人口将达1.9亿,100岁以上人口超1000万。“臻享添翼”的超长保障期,正是为应对“百岁人生”时代的养老需求而生。

特色三:三金养老,开心领取——多重给付叠加,提升养老品质

“臻享添翼”的“三金”设计(养老年金+祝寿金+满期生存金),通过分层给付进一步提升养老生活的“幸福感”:

•养老年金:基础保障,每年/每月固定领取,覆盖日常开支;

•祝寿金:根据投保年龄设定不同领取时间(65/75/85岁),给付已交保费,相当于“返还本金”,增强资金安全感;

•满期生存金:生存至105周岁时,再给付基本保险金额,作为“长寿奖励”。

示例:50周岁投保的臻女士(案例2),年交10万、5年交,基本保额4490元。若她健康活至85周岁(祝寿金领取日),可一次性领取50万已交保费;若活至105周岁,还可再领4490元满期金,总领取金额远超保费。

特色四:身故保障,显爱担责——未领完保费不“浪费”,守护家人权益

养老规划不仅要考虑自己,更要兼顾家人。“臻享添翼”提供人性化的身故保障:

•祝寿金领取前身故:赔付已交保费与现金价值的较大者,避免“保费打水漂”;

•祝寿金领取后身故:赔付现金价值,确保已产生的收益不被“清零”。

这一设计解决了传统养老险“领不完保费就身故”的担忧,让消费者更安心投入长期规划。

三、保险责任:从“何时领”到“领多少”的全流程拆解

为帮助消费者清晰理解“臻享添翼”的保障范围,以下从四大核心责任入手,结合条款与案例逐一解析。

责任一:养老年金——终身领取的“现金流基石”

养老年金是产品的核心责任,其领取规则可概括为“三定”:

•定时间:根据投保年龄和性别确定首次领取日(详见表1);

•定方式:可选择年领(基本保额)或月领(基本保额×0.085);

•定期限:自首次领取日起至105周岁前,终身领取。

表1:首次养老年金领取日规则

被保险人性别

投保时年龄

首次领取日

女性

未满55周岁

年满55周岁后首个保单周年日

女性

已满55周岁

合同生效满1年后首个保单周年日

男性

未满60周岁

年满60周岁后首个保单周年日

男性

已满60周岁

合同生效满1年后首个保单周年日

案例1(臻先生,60岁投保):因已满60周岁,合同生效满1年(61岁起)即可年领5420元,直至105周岁前,每年稳定到账。

责任二:祝寿金——“本金返还”的安全感加码

祝寿金是“臻享添翼”的特色责任之一,给付时间与投保年龄挂钩,本质是“已交保费的返还”,具体规则如下(见表2):

表2:祝寿金领取时间与标准

投保时被保险人年龄

祝寿金领取时间

给付标准

未满41周岁

65周岁

已交保费

41-55周岁(含)

75周岁

已交保费

56周岁及以上

85周岁

已交保费

案例2(臻女士,50岁投保):投保时50岁(属于41-55周岁区间),祝寿金领取时间为75周岁,若她健康存活至75岁,可一次性领取50万已交保费(5年×10万)。这笔钱的返还,相当于“无风险收回本金”,大幅提升养老规划的“安全感”。

责任三:满期生存金——“长寿奖励”的终极惊喜

满期生存金是产品的“彩蛋”责任:若被保险人生存至105周岁后的首个保单周年日前一日,将额外给付基本保险金额。这一设计不仅是对“长寿”的奖励,更通过“终身领取+满期给付”的双重保障,强化了产品的“收益确定性”。

示例:臻女士若活至105周岁,除了每年领取4490元年金、75岁时领取50万祝寿金外,还可再获4490元满期金,总领取金额远超保费。

责任四:身故保障——未尽责任的“兜底方案”

身故保障是养老险的“基础防线”,“臻享添翼”的赔付规则兼顾公平与人性化:

•祝寿金领取前身故:赔付已交保费与现金价值的较大者(避免“保费损失”);

•祝寿金领取后身故:赔付现金价值(确保已产生的收益留存)。

示例:若臻先生在65岁(祝寿金领取前)身故,此时已交保费60万,假设现金价值为55万,则赔付60万;若他在85岁(已领取祝寿金)后身故,假设现金价值为30万,则赔付30万。

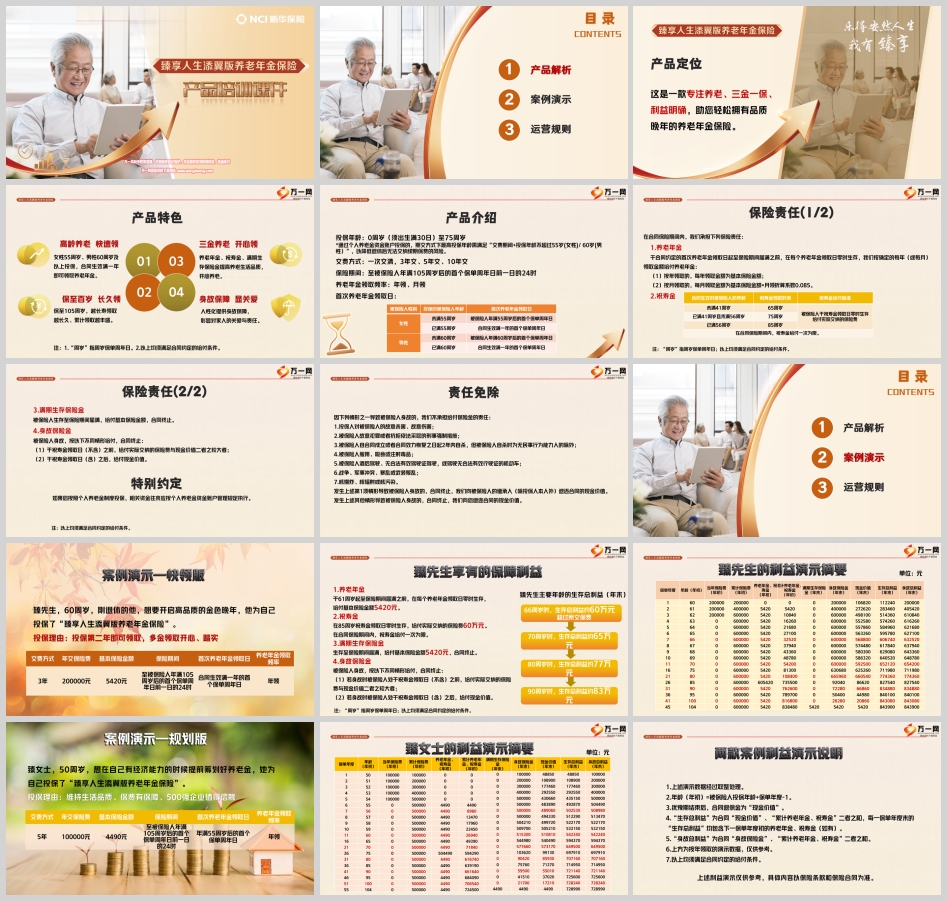

四、案例演示:从50岁到70岁,不同年龄层的养老规划实证

为更直观展示“臻享添翼”的收益优势,我们选取两个典型案例(臻先生60岁投保、臻女士50岁投保),通过利益演示表解析不同年龄阶段的生存总利益变化。

案例1:60岁投保的“快领版”——退休即享稳定现金流

基本信息:臻先生,60周岁,退休后投保,选择3年交、年交20万,基本保额5420元,年领。

核心利益演示(节选关键节点):

•61岁(第1次领取):领取5420元,生存总利益=累计年金5420元+现金价值272620元=278040元;

•70岁(第10次领取):累计领取年金54200元,生存总利益=54200元+现金价值592500元=646700元;

•85岁(祝寿金领取日):累计领取年金5420×25=135500元,祝寿金60万,生存总利益=135500元+60万+现金价值92040元=827540元;

•105岁(满期日):累计领取年金5420×45=243900元,祝寿金60万,满期金5420元,生存总利益=243900元+60万+5420元+现金价值5420元=858740元。

结论:臻先生从61岁起每年领取5420元,70岁时生存总利益超64万,85岁领取祝寿金后总利益突破82万,105岁满期时总利益近86万,真正实现“活到老、领到老、越领越多”。

案例2:50岁投保的“规划版”——提前锁定品质晚年

基本信息:臻女士,50周岁,有稳定收入,选择5年交、年交10万,基本保额4490元,年领。

核心利益演示(节选关键节点):

•55岁(首次领取):领取4490元,生存总利益=累计年金4490元+现金价值483890元=488380元;

•65岁(第11次领取):累计领取年金4490×11=49390元,生存总利益=49390元+现金价值544980元=594370元;

•75岁(祝寿金领取日):累计领取年金4490×25=112250元,祝寿金50万,生存总利益=112250元+50万+现金价值103620元=715870元;

•105岁(满期日):累计领取年金4490×55=246950元,祝寿金50万,满期金4490元,生存总利益=246950元+50万+4490元+现金价值4490元=755830元。

结论:臻女士从55岁起每年领取4490元,65岁时生存总利益超59万,75岁领取祝寿金后总利益突破71万,105岁满期时总利益近76万。若她继续领取至105岁,总收益将进一步增长。

对比总结:

•早投保优势:50岁投保的臻女士,虽年交保费更低(年交10万 vs 臻先生年交20万),但因缴费期更长(5年 vs 3年),现金价值增长更稳健,85岁后总利益反超臻先生;

•领取灵活性:年领适合注重稳定现金流的人群,月领(月领=基本保额×0.085)则更适合需要细水长流的人群(如每月需固定生活费)。

五、运营规则:从投保到理赔的“实操指南”

为帮助消费者顺利投保并避免纠纷,以下梳理“臻享添翼”的核心运营规则,涵盖投保年龄、交费方式、保费标准、核保要求等关键环节。

1. 投保年龄与交费限制

•普通投保:0周岁(出生满30日)至75周岁;

•个人养老金投保:需满足“交费期间+投保年龄≤55岁(女性)/60岁(男性)”,具体交费方式对应最高投保年龄如下(见表3):

表3:个人养老金业务最高投保年龄

交费方式

女性最高投保年龄

男性最高投保年龄

一次交清

75

75

3年交

75

75

5年交

72

72

10年交

65

65

2. 保费标准与缴费方式

•保费门槛:G15产品(非个人养老金):趸交≥5万,3年交≥2万,5/10年交≥1万(1000元整数倍递增);G151产品(个人养老金):最低500元(100元整数倍递增);

•缴费方式:一次交清、3年交、5年交、10年交(个人养老金业务仅支持年交)。

3. 核保与契约规则

•健康/职业加费:无健康加费,无职业加费;

•体检要求:无须体检;

•契调标准:单张保单趸交保费>3000万、期交保费>1000万(3/5/10年交)需契调;分单投保累计保费达标视为一张保单;

•双录提示:达到监管“双录”标准的业务(如银行渠道大额投保),需通过录音录像记录销售过程。

4. 其他注意事项

•现金价值增长:养老年金险的现金价值通常前期较低,后期逐渐增长(如案例1中,臻先生60岁投保时现金价值10.68万,65岁时增至27.26万,70岁时增至49.81万);

•责任免除:投保人故意杀害、被保险人故意犯罪/自杀(2年内)、吸毒、酒驾、战争/核污染等情形导致身故,不承担赔付责任;

•资金管理:个人养老金投保的资金需通过个人养老金资金账户管理,享受税收优惠(具体以政策为准)。

六、投保建议:如何选择适合自己的养老方案?

面对“臻享添翼”的丰富功能,消费者可通过以下步骤制定个性化养老规划:

第一步:明确养老需求

•计算退休后所需现金流(如每月5000元,年需6万);

•评估预期寿命(参考家族长寿史,保守估计至100岁);

•确定资金来源(自有资金/个人养老金账户)。

第二步:匹配投保年龄与交费方式

•若临近退休(55岁以上女性、60岁以上男性):选择3年交或趸交,快速开始领取;

•若中年规划(40-50岁):选择5年交或10年交,利用长期复利增值;

•若使用个人养老金账户:注意“交费期间+投保年龄≤55/60岁”的限制,避免超龄。

第三步:关注核心收益指标

•IRR(内部收益率):通过生存总利益与已交保费的比值,评估长期收益(如案例2中,臻女士75岁时生存总利益71.59万,已交保费50万,IRR约3.5%);

•领取金额:重点对比年领/月领的实际到手金额(月领=年领×0.085×12=年领×1.02,略高于年领);

•祝寿金返还时间:根据自身健康预期选择(如预期长寿可选56周岁后领取祝寿金)。

第四步:附加保障建议

•若担心短期资金压力:可搭配“减保”功能(部分产品支持),灵活领取现金价值;

•若关注资产传承:可通过指定受益人,确保身故保险金定向传承;

•若追求稳健增值:可将生存总利益(现金价值+累计年金)用于二次投资(如购买增额终身寿)。

结语:在不确定的未来,锁定确定的幸福

养老规划的本质,是在“不确定的未来”中锁定“确定的幸福”。“臻享人生添翼版养老年金保险”以“快领取、长保障、三金叠加、身故兜底”四大特色,为消费者提供了一份“与生命等长”的现金流方案。无论是临近退休的“银发族”,还是正在积累财富的“中生代”,都能通过这款产品,将当下的储蓄转化为未来的安心。

正如一位投保客户所言:“以前总觉得养老是‘以后的事’,现在才明白,养老规划要‘从今天开始’。选择‘臻享添翼’,不是为了赚多少钱,而是为了让未来的每一年,都有底气说——‘我的晚年,我做主’。”

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号