标题

- 标题

- 内容

混沌时刻一抹光:分红险的“抗周期”智慧与家庭资产守护之道

在宏观经济波动加剧、利率下行压力不减、养老需求持续升温的今天,家庭资产配置正面临前所未有的挑战——银行理财打破刚兑、股票基金波动剧烈、房产投资属性弱化……当“确定性收益”成为稀缺品,一种既能锁定基础利益、又能分享经济增长红利的金融工具,正悄然成为家庭资产的“压舱石”。它,就是分红险。

从18世纪英国海上保险的“利润共享”雏形,到21世纪中国市场的“抗周期利器”,分红险历经200余年发展,始终以“进可攻、退可守”的特性,成为经济波动期家庭资产配置的优选。

一、分红险的起源与发展:从“风险共担”到“穿越周期”的进化史

分红险的诞生,本质上是一场“风险共担”的金融创新。

1. 早期萌芽:海上保险的“利润共享”雏形

18世纪的英国,海上贸易繁荣却风险极高。为分散风险,保险公司开始尝试“分红型保单”——投保人缴纳保费后,若保单年度内保险公司盈利,可将部分利润以“红利”形式返还给保户;若亏损,则由保户与保险公司共同承担。这种“利益共享、风险共担”的模式,既降低了单一保户的缴费压力,又增强了保险公司的抗风险能力,成为现代分红险的最早形态。

2. 全球发展:从“补充工具”到“主流选择”

20世纪以来,随着全球经济波动加剧(如1929年大萧条、1970年代石油危机),分红险因“不保证收益但分享增长”的特性,在欧美市场快速普及。美国寿险市场中,分红险占比长期超过50%;日本在1990年代经济泡沫破裂后,分红险因“保证利率+浮动红利”的设计,成为家庭抵御利率下行的核心工具。

3. 中国实践:从“舶来品”到“本土化创新”

2000年前后,分红险被引入中国市场。初期,其“保底+浮动”的收益模式迅速吸引了追求稳健的消费者;2013年后,随着监管政策调整(如预定利率下调),分红险进一步成为保险公司平衡“收益”与“风险”的重要载体。近年来,结合中国老龄化、少子化趋势,分红险又被赋予“养老现金流”“财富传承”等新功能,逐渐从“补充工具”升级为家庭资产配置的“核心选项”。

二、红利的设计原理:不确定中的“确定性”逻辑

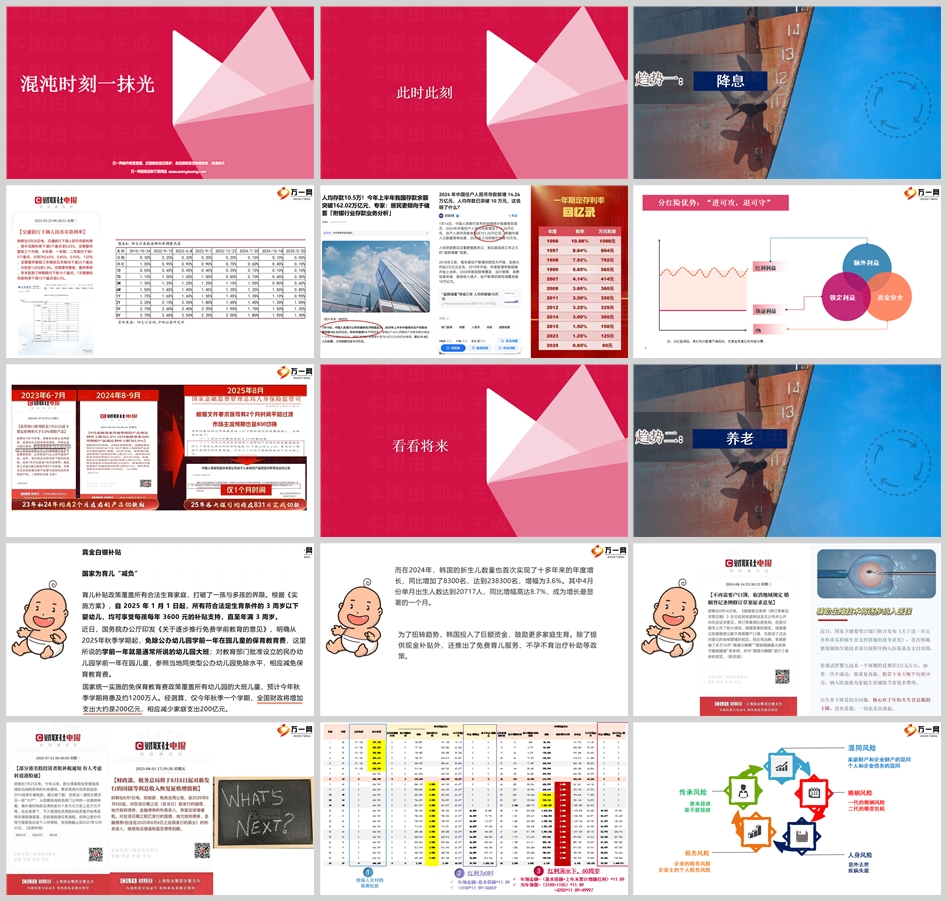

分红险的核心魅力,在于“红利”这一变量——它既非“固定收益”的保守,亦非“高风险投机”的激进,而是基于保险公司经营成果的“动态分享”。理解红利的设计逻辑,是选择分红险的关键。

1. 红利的来源:三差(死差、利差、费差)的“盈余密码”

红利的本质是保险公司经营利润的一部分,主要来源于“三差”:

死差益:实际死亡率低于预定死亡率产生的盈余。例如,保险公司预计1000人中有10人死亡,实际仅5人死亡,节省的死亡赔付即为死差益;

利差益:投资收益高于预定利率产生的盈余。若保险公司通过投资股票、债券、不动产等获得的收益,超过产品设计时假设的利率(如3%),超出部分即为利差益;

费差益:实际费用低于预定费用产生的盈余。例如,保险公司预计每单保单的运营成本为100元,实际仅花费80元,节省的费用即为费差益。

这三部分盈余共同构成“可分配盈余”,是红利的基础。

2. 分配方式:现金分红VS增额分红,哪种更适合你?

保险公司通常有两种红利分配方式,需根据消费者需求选择:

现金分红:直接以现金形式返还,可领取、抵交保费或累积生息。适合需要“现金流”的家庭(如教育金、短期用钱需求);

增额分红:将红利以增加保额的形式计入保单,红利复利累积,最终通过减保或身故领取。适合追求“长期增值”的家庭(如养老、财富传承)。

以用户提供的“鼎诚伴无忧护理保险”利益演示表为例(假设为增额分红):40岁男性投保,年交10.1万元,交5年,基本保额10万元。第9年末,累计增额红利为1.1万元,对应现价为58.4万元;第20年末,累计增额红利增至3.1万元,现价达72.6万元。红利随时间复利增长,与保单价值深度绑定。

3. 红利演示的“预期”与“实际”:理性看待“演示表”

监管部门要求,保险公司需在分红险合同中提供“低、中、高”三档红利演示(分别对应利差益为0、4.5%、7%的假设)。但需注意:

演示表仅为“假设”,实际红利可能为零(如保险公司经营亏损时);

高档演示不代表必然收益,需结合保险公司历史投资能力判断

保证利益(如现金价值、身故金)是“底线”,红利是“加分项”。

三、分红监管的解读:监管如何为“不确定”兜底?

分红险的“不确定性”,需要监管部门的严格规范来保障消费者权益。中国银保监会通过一系列政策,构建了“偿付能力+信息披露+资金运用”的三维监管框架。

1. 偿付能力:保险公司“兜底”的硬指标

偿付能力充足率(核心偿付能力+综合偿付能力)是保险公司偿还债务能力的核心指标。根据银保监会规定:

综合偿付能力充足率≥100%,是保险公司开展业务的“最低门槛”;

友邦人寿2025年一季度综合偿付能力充足率达418.16%(远超监管要求的≥100%),这意味着其有足够的资金应对未来保单赔付。

2. 权益类投资限制:避免“激进冒险”

为防止保险公司因过度投资高风险资产影响红利分配,银保监会根据偿付能力水平,对权益类资产配置比例设限(如综合偿付能力≥350%的公司,权益类投资上限为45%)。友邦作为全球布局的险企,投资范围覆盖债券、股票、不动产等,但始终保持“稳健为主、收益为辅”的策略,确保红利来源的可持续性。

3. 信息披露:让“模糊”变“透明”

银保监会要求保险公司必须在合同中明确红利来源、分配方式、演示假设,并在年度报告披露可分配盈余的具体数据。例如,友邦每年会在官网公布分红险的实际红利实现率(即实际派发红利与演示红利的比例),消费者可通过这一指标验证公司的“兑现能力”。

四、如何选择分红险:“避坑”指南与实用策略

面对市场上百余款分红险产品,消费者如何避免“踩坑”?关键要抓住“三看”原则。

1. 看公司:实力与历史是底层保障

分红险的红利依赖于保险公司的长期经营能力,因此优先选择“偿付能力高、投资能力强、历史信誉好”的公司。例如:

全球布局:友邦保险作为1919年成立的跨国险企,在18个市场拥有百年经验,经历过多次经济周期(如1929年大萧条、2008年金融危机),抗风险能力更强;

本土化能力:友邦中国自2002年成立以来,深度参与中国市场,其“健康友行”等增值服务已覆盖超百万用户,服务能力经得起考验。

2. 看产品:红利结构与保证利益需匹配需求

保证利益:即无论红利如何分配,保单都明确写入的身故金、现金价值等,是“保底收益”。例如,用户提供的案例中,40岁男性投保,第5年末现金价值为6.07万元(年交10.1万元),这部分是确定的;

红利利益:即额外分享的收益,受保险公司投资能力影响。若看重长期增值,可选择增额分红产品(红利复利累积);若需要短期现金流,可选择现金分红产品(灵活领取)。

3. 看需求:匹配养老、教育等长期目标

养老需求:选择“终身领取+增额分红”的产品,红利随年龄增长复利累积,与长寿风险“赛跑”。例如,60岁退休后,每年领取基本保额+累计红利的11.89倍(如案例中年领3.69万元),可实现“与生命等长”的现金流;

教育金需求:选择“现金分红+指定领取年龄”的产品,红利可灵活用于子女教育支出(如高中、大学阶段)。

五、友邦分红险的实践:百年经验的“穿越周期”能力

作为中国内地首家外资独资寿险公司,友邦人寿的分红险实践,是“全球经验+本土智慧”的缩影。

1. 百年布局:穿越经济周期的“稳定器”

友邦保险1919年成立于上海,历经全球经济波动(大萧条、两次世界大战、2008年金融危机),始终以“稳健经营”为核心。其全球投资组合中,债券占比超60%(以高评级国债为主),股票占比约20%(聚焦消费、科技等长周期行业),不动产占比约10%(核心地段商业地产),这种“分散+稳健”的配置策略,确保了红利来源的稳定性。

2. 投资能力:用数据验证“兑现力”

友邦中国2025年一季度综合偿付能力充足率达418.16%,远超监管要求;近5年分红险实际红利实现率平均为98%(部分年份达100%),体现了其对“承诺收益”的兑现能力。例如,其某款分红险产品在2020-2024年市场波动期,仍保持了年均4.2%的红利收益(高档演示)。

3. 案例解析:友邦分红险如何守护家庭资产?

以用户提供的“40岁男性投保案例”为例:

保证利益:第5年末现金价值6.07万元(年交10.1万元),第10年末现金价值7.97万元,第20年末达9.2万元,确保“本金安全”;

红利利益:假设保险公司经营良好,第20年末累计增额红利3.1万元,对应现价72.6万元(基本保额7.26万元),若选择60岁后增额领取,每年可领3.69万元(7.26万元×11.89%),直至终身。

这一设计,既锁定了“保证利益”的底线,又通过红利分享了经济增长的红利,完美契合“混沌时刻”的家庭资产配置需求。

六、趋势下的选择:降息与养老需求中的分红险价值

在“降息周期+老龄化加剧”的双重趋势下,分红险的优势愈发凸显。

1. 降息周期:“锁利”功能抵御收益下行

2023年以来,全球进入降息周期,中国10年期国债收益率从3%降至2.5%左右,银行理财收益率普遍跌破3%。分红险的“保证利益”(如现金价值、身故金)写入合同,不受市场利率影响,相当于为家庭资产“锁定了长期收益”。例如,用户案例中,40岁投保,5年交费,第5年末现金价值6.07万元,后续无论市场利率如何下跌,这部分利益都不会减少。

2. 养老需求:“终身现金流”应对长寿风险

中国已进入深度老龄化社会(60岁以上人口超3亿),人均预期寿命达78.2岁,“长寿风险”(即退休后钱不够花)成为家庭核心痛点。分红险的“终身保障”特性,可实现“与生命等长”的现金流——无论被保险人活多久,每年都能领取约定金额的红利(如案例中年领3.69万元),避免了“人活着、钱花完”的困境。

结语:分红险——不确定时代的“温暖确定性”

从18世纪的海上保险到21世纪的家庭资产配置,分红险始终以“利益共享、风险共担”的智慧,回应着不同时代的金融需求。在宏观经济波动、利率下行、养老压力加大的今天,它不仅是一份保险合同,更是家庭资产的“稳定器”、未来生活的“安心锚”。

正如友邦保险百年经营所验证的:真正的“抗周期”,不是追逐短期高收益,而是在不确定中锁定“确定的底线”,在波动中分享“增长的红利”。选择分红险,不是选择“冒险”,而是选择一种更理性、更从容的生活方式——让家庭资产既能守住“冬天的严寒”,又能“与春天共同复苏”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号