标题

- 标题

- 内容

特殊人群传承破局之道:保险金信托如何守护“隔代爱”“再婚情”与“星星愿”

在财富传承的复杂图景中,“特殊人群”的需求往往最难被满足——他们可能是为孙辈未来焦虑的祖辈,是重组家庭中平衡多方情感的中年人,是为“星星孩子”(如自闭症、智力障碍子女)担忧的父母……这些群体的传承痛点,既涉及法律规则的“刚性约束”,又夹杂着家庭情感的“柔性张力”。

保险金信托,作为“制度化的爱”的载体,正以其“确定性、灵活性、隐私性”的特性,成为解决特殊人群传承难题的关键工具。本文将从隔代传承、再婚家庭、星星家庭三大典型场景切入,结合真实案例与产品设计逻辑,拆解保险金信托如何破解“传承困局”,让爱跨越时间与身份的界限。

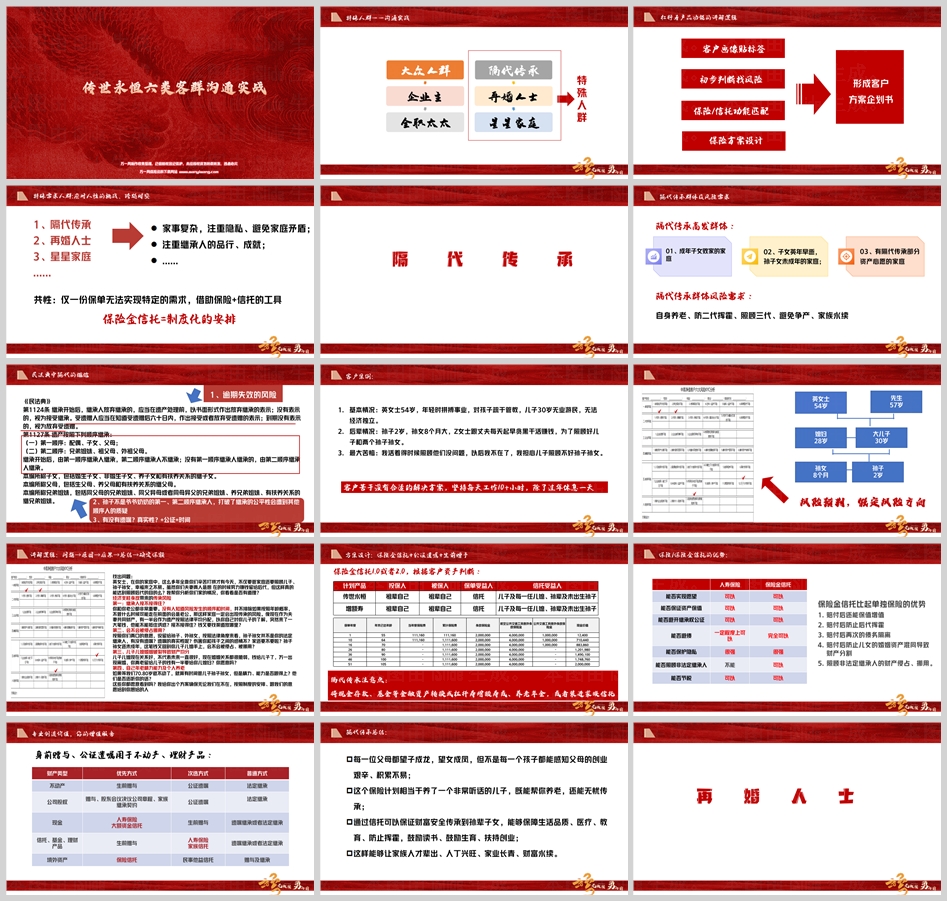

一、隔代传承:祖辈的“未说出口的爱”,如何绕过法律的“亲情考验”?

1. 隔代传承的“三大致命风险”

在传统家庭结构中,祖辈对孙辈的关爱往往“藏在心底”——他们可能因“隔代亲”想为孙辈留一份保障,却因法律规则与家庭关系的复杂性,陷入“想给却给不了”的困境。

风险一:继承顺位的“天然排斥”

根据《民法典》第1127条,法定继承的第一顺序是配偶、子女、父母,第二顺序是兄弟姐妹、祖父母、外祖父母。孙辈并非法定继承人,若祖辈未立遗嘱,其遗产将优先由子女(孙辈的父母)继承。这意味着,祖辈想“隔代给”的心愿,可能因“法律默认规则”化为泡影。

风险二:遗嘱真实性的“信任危机”

即使祖辈立了遗嘱,孙辈要继承仍需证明遗嘱的真实性和有效性。现实中,遗嘱可能因“形式不合法”(如未公证)、“继承人质疑”(如其他子女怀疑遗嘱系伪造)等问题引发诉讼。例如,某案例中,爷爷口头承诺将房产留给孙子,却因未立书面遗嘱,最终房产被其他子女以“法定继承”为由分割。

风险三:代际管理的“失控隐患”

即便孙辈顺利继承财产,若其未成年或心智不成熟(如2岁的孙子、8个月的孙女),财产可能被监护人(如父母)挪用。英女士的案例便是典型:儿子30岁无业,若英女士去世后留下一大笔钱,儿子可能因“理财能力不足”或“不良嗜好”导致财产被挥霍,孙辈的权益难以保障。

2. 保险金信托的“破局三步法”

针对隔代传承的痛点,保险金信托通过“制度设计+法律工具”的组合,构建起“确定性传承”的防护网。

第一步:风险预判——用“问题清单”唤醒传承意识

面对英女士这样的客户,顾问需先通过“问题引导”让客户意识到风险:

“如果您和先生突发意外,儿子突然获得大笔钱,他能否合理规划?会不会被亲友借钱、投资失败?”

“孙辈现在太小,若钱被儿媳拿走,未来孙辈的教育、医疗谁来保障?”

“如果儿子离婚,儿媳是否会分走本属于孙辈的财产?”

通过这些问题,客户会直观意识到“直接给钱”的风险,从而接受“制度性安排”的必要性。

第二步:方案设计——用“保险+信托”锁定传承路径

以英女士家庭为例,顾问设计了“增额寿+保险金信托1.0”的组合方案:

产品类型 投保人 被保人 保单受益人 信托受益人 核心功能

增额终身寿险 英女士 英女士 信托账户 孙子、孙女、儿子(监护) 利用增额寿的“杠杆效应”(3年交费,身故保额200万),用较低成本锁定长期保障。

保险金信托1.0 —— —— —— 儿子(第一顺位)、孙辈 信托条款约定:孙辈18岁前,每年领取5万生活费;18-25岁读大学,每年10万;25岁后可根据学业/创业表现追加。

关键优势:

避开继承权公证:保险金直接进入信托账户,无需其他继承人签字,避免“争产纠纷”;

防止财产挪用:信托条款明确“孙辈利益优先”,监护人仅能代领必要生活费,无法挪用大额资金;

长期保值增值:增额寿的现金价值按3.5%复利增长,信托账户资金可投资低风险资产,确保孙辈未来收益。

第三步:落地执行——用“法律文件”固化传承意愿

除保险金信托外,英女士还需配套“公证遗嘱”和“生前赠与”:

公证遗嘱:明确房产、存款等非保险资产由信托受益人继承,与信托条款形成互补;

生前赠与:将部分现金提前赠与信托,降低未来遗产总额,减少继承纠纷风险。

二、再婚家庭:半路夫妻的“爱与顾虑”,如何用制度化解信任危机?

1. 再婚家庭的“四大情感与法律冲突”

再婚家庭的传承难题,本质是“情感与利益的平衡”——前任子女、现任配偶、未成年子女的利益交织,稍有不慎便可能引发矛盾。

冲突一:“非健康年龄结构”的养老压力

张先生(48岁)与前妻育有23岁儿子,现任妻子(30岁)育有6岁儿子。张先生常年外地工作,与现任妻子陪伴孩子时间少。若张先生突发风险,其养老责任可能落到现任妻子身上,而现任妻子的年龄(30岁)意味着她需同时承担“抚养幼子”和“赡养老人”的双重压力,经济风险极高。

冲突二:“年龄差”引发的继承争议

张先生与现任妻子年龄差18岁,若张先生活至70岁,现任妻子仅52岁,未来可能面临再婚或财产分割风险。张先生的前任儿子(23岁)与现任妻子(30岁)的关系也可能因“财产分配”产生隔阂。

冲突三:“共同财产”的混同风险

张先生与现任妻子的婚后收入(如工资、投资收益)属于夫妻共同财产。若未提前规划,张先生身故后,一半财产将被视为现任妻子的个人财产,剩余一半由法定继承人(前任儿子、现任妻子、现任儿子)分配,可能导致“想给的人没给够”。

冲突四:“监护人风险”的潜在威胁

若张先生身故时,现任妻子仍在世,幼子(6岁)的监护权可能归妻子所有。但妻子若再婚或经济能力不足,幼子的抚养费、教育费可能被挪用,张先生的“为子留财”心愿可能落空。

2. 保险金信托的“精准隔离”策略

针对再婚家庭的特殊性,保险金信托需聚焦“专款专用”与“角色分离”,通过“条款设计”化解信任危机。

策略一:明确“受益人范围”,避免财产混同

以张先生为例,顾问设计了“传世永恒(杠杆寿)+保险金信托1.0”方案:

产品类型 投保人 被保人 保单受益人 信托受益人 核心条款

杠杆终身寿险 张先生 张先生 信托账户 前任儿子(25岁后)、现任妻子(55岁后)、现任儿子(18-25岁) 身故保额200万,信托条款约定:现任妻子仅能领取基本生活费(每月1万),剩余资金专项用于现任儿子的教育、医疗。

关键优势:

角色分离:现任妻子作为“被扶养人”而非“财产控制人”,避免其因经济依赖挪用资金;

时间锁定期:现任儿子的教育金仅在18-25岁发放,防止其过早挥霍;

对抗婚姻风险:若现任妻子改嫁,信托条款不受婚姻状态影响,资金仍按约定分配给儿子。

策略二:对冲“经济支柱风险”,锁定长期现金流

张先生作为家庭主要经济来源,需通过保险锁定“未来10-20年的收入”。杠杆寿的“高杠杆”特性(3年交费,身故保额200万)能在张先生早逝时,为家庭提供一笔“替代收入”,覆盖妻子、儿子的长期开支。

策略三:配套“婚前协议”,强化法律保障

除信托外,张先生可与现任妻子签署《婚前财产协议》,明确婚后收入中“50%属于个人财产”,并约定这部分财产用于购买保险金信托。此举既能减少现任妻子的“不安感”,又能确保信托资金的独立性。

三、星星家庭:“不完美”的爱,如何用制度实现“长久守护”?

1. 星星家庭的“传承困境”

“星星家庭”通常指有特殊子女(如自闭症、智力障碍、重大疾病儿童)的家庭。这类家庭的传承痛点更复杂:

困境一:“监护人能力”的不确定性

特殊子女可能终身需要照顾,若父母离世,监护权可能转移至其他亲属(如祖辈、叔伯),但亲属可能因年龄、经济能力或情感因素,无法提供专业照护。

困境二:“财产使用”的监管难题

特殊子女无法独立管理财产,若直接留给监护人,可能面临“挪用”风险(如将康复费用用于其他用途)。

困境三:“社会支持”的长期缺口

特殊子女的教育、医疗、就业需持续投入,而社会福利可能无法覆盖全部需求,家庭需预留长期资金。

2. 保险金信托的“全周期照护”方案

针对星星家庭的需求,保险金信托需构建“资金池+照护标准”的双重保障,确保特殊子女“一生无忧”。

方案设计:臻享传家(养老年金)+保险金信托2.0

产品类型 投保人 被保人 保单受益人 信托受益人 核心功能

养老年金险 星星父母 星星父母 信托账户 特殊子女(终身) 年金险按年给付(如每月1万),作为父母的养老补充,同时为信托注入稳定现金流。

保险金信托2.0 —— —— —— 特殊子女 信托条款约定:资金仅用于特殊子女的康复治疗(如每年最高20万)、教育(如特殊学校学费)、生活照护(如聘请专业护理人员)。

关键优势:

终身现金流保障:养老年金险的“终身给付”特性,确保父母离世后仍有稳定资金流入信托,覆盖特殊子女的长期需求;

照护标准可视化:信托条款可明确“康复费用需提供医院发票”“教育费用需与正规机构签订合同”,避免资金滥用;

灵活性与约束性并存:若特殊子女成年后具备一定自理能力,信托可调整分配方式(如增加“自主支配额度”),平衡“保护”与“成长”。

真实案例:

王女士(45岁)与丈夫育有一名自闭症儿子(12岁)。通过“臻享传家+保险金信托2.0”方案,王女士投保了年交10万的养老年金险(交10年),并约定身故后年金由信托管理。信托条款明确:

每月支付5000元用于儿子的康复治疗(需提供康复机构发票);

每年支付3万元用于兴趣班(如绘画、音乐治疗);

若儿子年满18岁且能独立生活,每月可额外领取2000元作为生活费。

这一方案不仅解决了王女士“身后谁照顾儿子”的担忧,更通过“制度约束”让社会机构(如康复中心)成为“监督者”,确保资金用在刀刃上。

四、结语:专业创造价值,让“特殊的爱”跨越时空

特殊人群的传承需求,本质是“用制度对抗人性弱点,用规则守护情感温度”。保险金信托之所以能成为“特殊家庭的传承神器”,在于它兼具三大核心价值:

确定性:通过法律条款锁定传承路径,避免“口头承诺”的不确定性;

灵活性:可根据家庭需求定制分配规则(如时间、金额、条件),适配不同场景;

隐私性:无需公开遗产分配细节,减少家庭矛盾。

对于保险从业者而言,服务特殊人群的关键不仅是“卖产品”,更是“懂需求”——理解祖辈对孙辈的牵挂、再婚夫妻对幸福的渴望、星星父母对“不完美孩子”的深情。当我们用专业为客户搭建起“制度性的爱”时,保险便不再是冰冷的合同,而是穿越时间的温暖承诺。

正如一位再婚客户在签完信托合同后所说:“以前总觉得‘爱’是说不出口的话,现在有了这份计划,我知道无论我在不在,家人都能被好好照顾。”这,或许就是保险金信托最动人的意义——让爱,不再有遗憾。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号