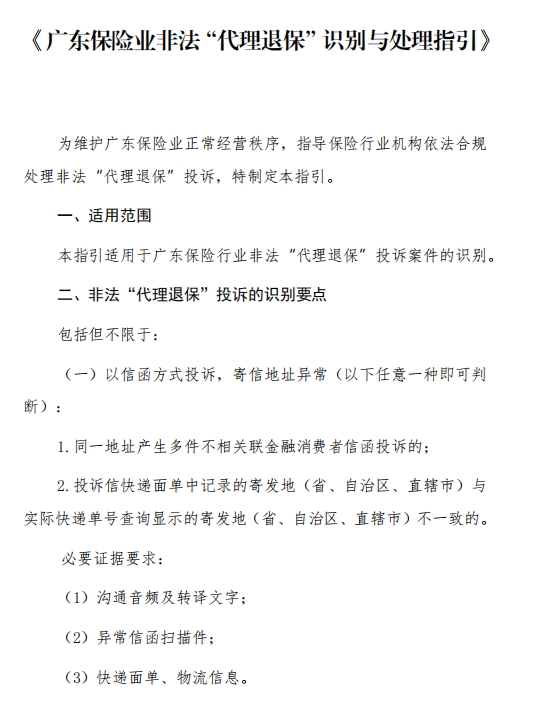

标题

- 标题

- 内容

广东保险业非法“代理退保”识别与处理指引:规范市场秩序的法治化路径

引言:退保黑产治理的紧迫性与制度创新

近年来,以“全额退保”“反催收”为噱头的非法“代理退保”黑色产业链在广东地区蔓延,严重扰乱保险市场秩序。据广东银保监局数据显示,2023年全省处理退保纠纷投诉超2.3万件,其中30%涉及非法代理退保。此类行为不仅侵害消费者权益,更导致险企运营成本激增,动摇行业健康发展的根基。在此背景下,《广东保险业非法“代理退保”识别与处理指引》(以下简称《指引》)的出台,标志着广东保险业从被动应对转向主动治理的制度性突破。

一、核心内容:构建“识别-处置-预防”全链条治理机制

1. 精准识别:三类典型违法特征

《指引》明确非法“代理退保”的三大识别标准,直击黑产操作痛点:

异常信函投诉:同一地址寄送多件无关投诉信,或快递面单与物流信息不一致。例如,某团伙通过虚拟地址集中寄送投诉信,物流追踪显示实际寄出地为外省,但面单伪造为广东本地。

身份冒用与信息矛盾:同一联系方式对应多个“投诉人”,且无法提供保单号、缴费记录等基本信息。典型案例中,某“代理”使用同一手机号为12名不同客户投诉,但均无法说明保单生效日期。

协议证据链暴露违法意图:投诉材料中出现“全额退保”“反催收”等话术协议,或转账记录显示收取高额手续费(通常为保费的30%-50%)。

2. 合规处置:平衡维权与维稳的双重目标

《指引》强调“依法合规”与“程序正义”并重:

证据固定:要求机构留存沟通录音、快递面单等关键证据,形成“材料链”。例如,某案例中通过声纹比对发现,投诉人录音与“代理”培训话术高度雷同。

禁止差别对待:明确不得以“涉嫌黑产”为由拖延理赔或限制消费者合法权利。某寿险公司曾因拒赔“代理退保”案件被监管处罚,凸显合规操作的重要性。

申报联动机制:建立与监管部门的异常投诉申报通道,实现风险信息共享。2024年第一季度,广东保险业通过该机制拦截疑似黑产投诉478件。

3. 预防升级:技术赋能与行业协同

智能风控系统:利用NLP技术分析投诉文本,自动标记高频违法关键词(如“恶意投诉”“钓鱼取证”)。某财险公司上线AI筛查工具后,退保黑产识别效率提升60%。

行业黑名单共享:推动代理退保人员、异常地址等数据跨机构共享。目前,广东省保险行业协会已建立涵盖2.1万名高风险人员的数据库。

二、实践价值:破解退保黑产治理的三大困局

1. 法律模糊地带的制度补位

此前,黑产常以“维权”名义规避法律制裁。《指引》首次明确“代理退保”违法行为的认定标准,例如:

证据链闭环:要求同时提供沟通记录、协议文本、资金流水三类证据,破解“孤证难认定”难题。

责任主体穿透:规定即使投诉人声称“不知情”,仍可追溯幕后组织者法律责任。某案例中,法院依据《指引》判决某“维权工作室”创始人赔偿险企损失80万元。

2. 消费者权益的双向保护

《指引》强调“疏堵结合”:

正向引导:要求险企优化服务流程,例如开通“退保冷静期”咨询通道,2023年某寿险公司通过该机制挽留客户2300人次。

反向惩戒:对恶意投诉人实施信用惩戒,某地法院将多次参与退保黑产的个人纳入失信名单。

3. 行业生态的净化效应

数据显示,2024年上半年广东地区退保率同比下降11%,而客户满意度提升8.3%。险企运营成本中用于应对黑产投诉的支出减少2.4亿元,资源更多投向产品创新与服务升级。

三、挑战与展望:构建长效治理生态

1. 实施难点与应对策略

证据固定技术瓶颈:部分黑产使用虚拟号码、境外服务器逃避追踪。建议引入区块链存证技术,确保电子证据法律效力。

跨区域执法协作:异地代理团伙的管辖权争议亟待粤港澳三地监管协同机制突破。

2. 未来治理方向

智能监管平台建设:整合投诉数据、司法文书、企业内控信息,构建“退保黑产热力图”。

消费者教育深化:开展“理性维权”进社区活动,2024年广东保险业计划培训超50万名“金融明白人”。

结语:法治化治理护航行业高质量发展

《指引》的出台不仅是广东保险业打击非法代理退保的战术武器,更是推动行业高质量发展的战略支点。其通过精准识别、规范处置与源头预防的三维联动,实现了“三个转变”:从个案处理转向系统治理、从被动应对转向主动防御、从行业自律转向法治化监管。未来,随着监管科技应用深化与社会共治格局完善,广东有望为全国保险业治理退保黑产提供“法治样本”,真正实现“退保乱象标本兼治,市场秩序长治久安”。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号