标题

- 标题

- 内容

大家恒越两全保险(分红型)利益演示分析

在当前经济环境下,保险产品作为家庭财务规划的重要组成部分,越来越受到人们的重视。大家恒越两全保险(分红型)作为一种兼具保障与投资功能的保险产品,其利益演示能够为投保人提供一个清晰的未来收益预期。

一、产品概述

大家恒越两全保险(分红型)是一款提供生命保障和投资回报的保险产品。该产品不仅在保险期间提供身故保障,而且在保险期满时给予满期给付。此外,该产品还具有现金价值(退保金)和红利分配的特点,为投保人提供了额外的财务灵活性和增值潜力。

二、利益演示分析

根据提供的利益演示表,我们可以对大家恒越两全保险(分红型)的主要利益进行分析:

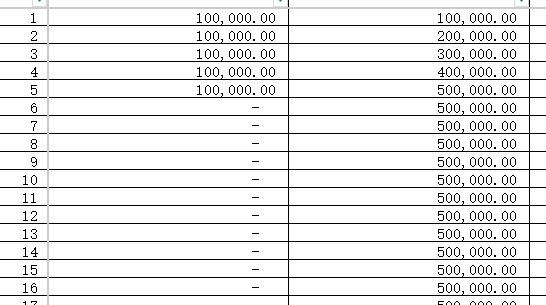

年度保险费与累计保险费:投保人每年需支付100,000元的保险费,随着保单年度的增加,累计保险费也随之增加。

身故给付:在保险期间内,如果投保人身故,保险公司将按照合同约定支付身故给付金,金额从160,000元起,逐年增加,最高可达700,000元。

满期给付:在保险期满时,如果投保人仍然生存,将获得满期给付金。从第22个保单年度开始,满期给付金的金额开始显现,最高可达945,803元。

现金价值(退保金):如果投保人在保险期间选择退保,将获得相应的现金价值。现金价值随着保单年度的增加而增长,从62,519元增加至663,437元。

保证利益演示与红利利益演示:保证利益演示显示了保单的最低保证利益,而红利利益演示则显示了保单可能获得的额外红利。红利的分配增加了保单的增值潜力,从最初的922元增加至351,627元。

三、红利分配的特点

大家恒越两全保险(分红型)的红利分配特点如下:

年度红利与累积红利:年度红利是每年根据保险公司的盈利情况分配的红利,而累积红利则是历年红利的总和。从演示表中可以看出,随着保单年度的增加,年度红利和累积红利均呈现逐年增长的趋势。

红利的复利效应:红利可以累积生息,形成复利效应,从而增加保单的长期价值。

红利的不确定性:需要注意的是,红利的分配并非保证,实际分配的红利取决于保险公司的盈利状况和分红政策。

四、保单权益的灵活性

大家恒越两全保险(分红型)提供了一定的保单权益灵活性:

减保:投保人可以根据需要减少保险金额,以适应不同的财务需求。

保单贷款:投保人可以利用保单的现金价值进行贷款,以解决短期的资金需求。

退保:如果投保人需要资金,可以选择退保,获得相应的现金价值。

五、结论

大家恒越两全保险(分红型)作为一种综合性保险产品,不仅提供了身故保障和满期给付,还通过现金价值和红利分配为投保人提供了额外的财务回报。投保人应根据自己的财务状况和未来规划,合理选择保险金额和交费期间,以实现最佳的保险保障和投资回报。同时,投保人也应认识到红利分配的不确定性,并做好相应的风险管理。

通过上述分析,我们可以看到大家恒越两全保险(分红型)在提供基本保障的同时,也具有较好的投资增值潜力。投保人应充分了解产品特点,合理规划,以实现个人和家庭的财务安全和增值目标。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号