标题

- 标题

- 内容

在长寿时代下,如何合理配置资产以应对未来的不确定性,成为每个家庭和个人都需面对的重要课题。增额终身寿险以其独特的优势,在众多理财产品中脱颖而出,成为资产配置的重要选择。然而,随着预定利率的下调,传统的固收类增额寿险产品逐渐退出市场,而分红型增额寿险则凭借其独特的运作机制,成为新的焦点。

分红型增额寿险不仅具备传统寿险的保障功能,还通过分享保险公司的经营成果,为投保人带来额外的收益。这种收益由保底收益和浮动收益组成,其中浮动收益即为分红收益,其大小取决于保险公司的经营状况和市场环境。因此,分红险在保障投保人基本利益的同时,也为他们提供了潜在的增值空间。

在全球经济增速放缓、利率持续走低的背景下,传统的固定收益类投资如国债、银行存款等收益率受到压制。投资者迫切需要寻找新的投资渠道以实现资产的保值增值。分红型增额寿险凭借其潜在的分红收益和保障功能,成为低利率环境下的优选资产配置方式之一。通过投资分红险,投资者可以在享受保险保障的同时,分享保险公司的经营成果,实现财富的稳健增值。

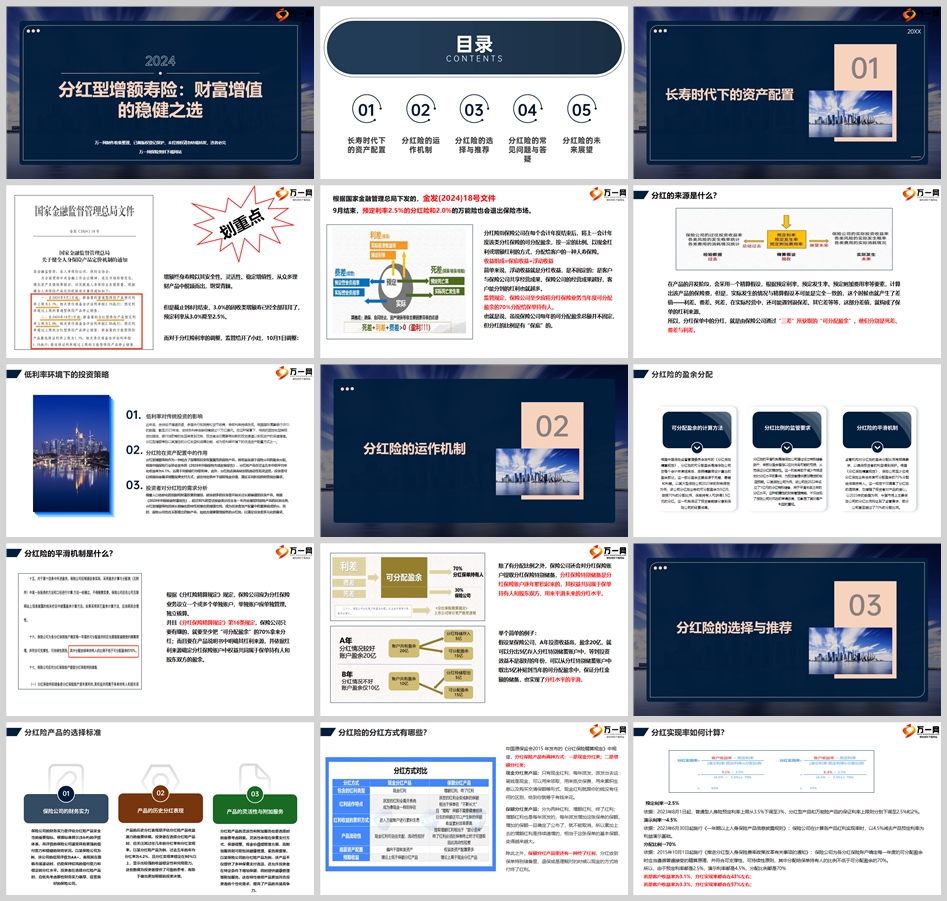

分红险的运作机制相对复杂,但核心在于保险公司的盈余分配。根据中国保险监督管理委员会发布的《分红保险精算规定》,分红险的可分配盈余主要来源于死差、费差和利差。这些差值构成了保单的红利来源,保险公司通过精算假设和实际经营情况的对比,计算出可分配盈余,并按照一定比例分配给保单持有人。

监管机构对分红险的盈余分配比例有明确要求,以确保投资者的利益得到保护。保险公司至少应将分红保险业务当年度可分配盈余的70%分配给保单持有人。此外,为了降低市场波动对分红水平的影响,保险公司还会设立特别储备账户,将部分盈余留存以应对未来可能的亏损。这种平滑机制有助于为投资者提供更加稳定的收益预期。

在选择分红险产品时,投资者应综合考虑多个因素,包括保险公司的财务实力、产品的历史分红表现、灵活性和附加服务等。

保险公司的财务实力是评估分红险产品安全性的重要指标。高评级的保险公司通常具有更强的偿付能力和稳健的财务状况,能够更好地保障投保人的利益。因此,在选择分红险产品时,投资者应优先考虑那些财务实力雄厚、信誉良好的保险公司。

产品的历史分红表现是评估其收益潜力的重要依据。投资者应关注产品过往几年的分红率和分红实现率,以了解其收益稳定性和兑现能力。选择那些分红表现稳定、兑现能力强的产品,有助于降低投资风险并获得更稳健的收益。

分红险产品的灵活性和附加服务也是选择时的重要考虑因素。灵活性体现在保费支付方式、保额调整、现金价值提取等方面,而附加服务则可能包括健康管理、紧急救援等。这些特性使得产品更加符合投资者的个性化需求,提高了产品的市场竞争力。因此,在选择分红险产品时,投资者应关注产品的灵活性和附加服务,以选择最适合自己的产品。

分红险的保底收益主要来源于保险公司的预定利率和预定发生率等精算假设。这些假设在产品设计时就已经确定,并作为计算保费和确定保障责任的基础。因此,保底收益是相对稳定的,为投保人提供了基本的收益保障。

虽然分红险的保底收益相对稳定,但其浮动收益部分则具有一定的波动性。这是因为浮动收益来源于保险公司的盈余分配,而盈余分配又受到市场环境和公司经营状况的影响。然而,通过平滑机制和特别储备的设置,保险公司可以在一定程度上降低收益波动对投资者的影响。因此,投资者在选择分红险产品时,应充分了解产品的收益特性,并合理预期收益波动。

分红险与万能险都是投资型保险产品,但两者在收益来源、风险特性和投资策略上存在差异。分红险的收益主要来源于保险公司的盈余分配,而万能险的收益则与保险公司的投资业绩挂钩。因此,分红险通常提供更高的保底收益和更稳定的分红,而万能险则提供更高的潜在收益但风险也相对较大。投资者在选择时应根据自身的风险承受能力和投资目标做出合适的选择。

监管政策的变化对分红险市场有重要影响。随着预定利率的调整和市场竞争的加剧,保险公司需要不断创新和优化产品以吸引投资者。例如,通过推出结合健康管理服务的分红险产品等创新方式,提高产品的吸引力和竞争力。

随着市场竞争的加剧和投资者需求的不断变化,保险公司需要不断创新以满足市场需求。未来分红险市场将呈现出产品多样化、服务个性化的发展趋势。保险公司将更加注重提升产品的灵活性和附加服务价值以吸引投资者并提高客户满意度。

随着人口老龄化的加剧和财富积累的增加预计未来对分红险的需求将持续增长。投资者将更加关注产品的长期稳定性和潜在增值空间,并希望通过投资分红险实现财富的稳健增值和传承。因此保险公司应密切关注市场动态和投资者需求变化不断优化产品和服务以满足投资者的期望。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号