标题

- 标题

- 内容

您怎么看分红险?公平,与保司共担风险,共享收益想象空间,给客户更高收益用可能的损失,博取可能的更高收益忽悠计划书失灵了销售逻辑更复杂了这可怎么办呢?异议一:有难同当容易,但怎么保证有福同享,保险公司赚钱了不会故意少分吧?(1) 应对思路? 分红险精算规定第16条约束 ,要求保险公司分红分配必须不低于可分配盈余70%? 保险公司维护市场口碑和可持续发展的需求(2) 参考话术你有这样的想法也是人之常情 ,但是关 于这个问题 ,你不用太担心 ,因为我们国家监管部门已经提前为我们想好了 。? 根据《分红险精算规定》第16条规定保险公司保险公司为各分红保险账户确 定每一年度的可分配盈余时应当遵循普 遍接受的精算原理,并符合可支撑性 、可持续性原则 ,其中分配给保单持有人的比例不低于可分配盈余的70% 。

也就是说保险公司不管当年赚了多少 ,首先当年的可分配盈余必须拿出来分 ,其次它分配的比例不能低于70% 。? 公司自身长期发展需要我们公司很注重可持续发展 ,同时为了拓展 更多的市场份额 ,市场口碑是公司的立命之本 。分红险产品分红分得好 ,客户不仅对我 们公司产品更认同 ,对公司品牌的宣传也起 到了一定作用 ,因为保险公司最大的口碑来 源于客户的口口相传。

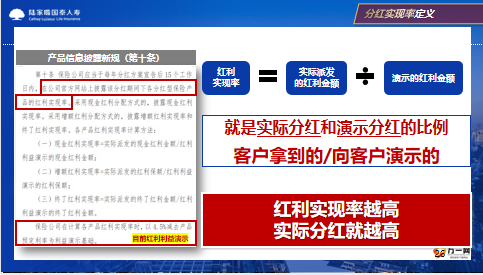

异议二:分红是不确定的,甚至有可能为0,那是不是未来有可能拿不到分红?(1) 应对思路?展示公司历年投资实力和分红实现率 , 来说明超过2.5%的投资可能性?分红特储机制的平滑功能(2) 参考话术理论上分红确实有可能为0 ,你的担心也不无道理 。但是分红受多方因素影响 ,特别是公司的投资收益 ,我们公司的投资实力还不错。? 从分红原理上看我们公司分红险的预定利率是2 .5% ,行业最高也就2.5%,分红通常就是(实际投资收益率-2.5%) ×70%所得,也就是说我们公司投资收益率只要超过2.5% ,基本上就有钱可分了。? 从我们公司近十年投资收益率情况看2014年到2023年上半年,这10年我们总投资收益率平均达到7.89% 。

综合投资收益率平均达到8.16%,远远高于2.5%。? 从《分红险精算规定》来看(《分红险精算规定》第17条和18条) 规定第17条要求保险公司设立分红特储账户, 它的作用就像一个粮仓 ,赚钱多时就存一点进去,将来赚得少时,就拿出来补充分红。第18条还规定分红特储连续2年超过账户准备金的15%,超出部分必须分配掉。这个平滑机制不仅保障了分红的持续性和稳定性,而且有效避免了极端分红为0的情况。异议三:分红是不确定的, 是不是我就没法看我保单的现金价值?40岁先生100万3年

40岁先生100万3年被保险人年龄当年度保底+分红+分红实现率=分红险计划书 分红险设计底层逻辑01增额分红险底层逻辑02如何衡量一款分红险分红险设计分红保险盈余来源资料来源:探其财经-保费一般有什么构成 主要是这三方面保费纯保费营业费用佣金费用合理利润税收费差盈余储蓄保费风险保费资金运用死亡保险金及其他保险给付其他差益国家金融监管总局规定:保险公司每年至少应将可分配盈余的70%分配给保单持有人分红保险盈余分配原则死差预定利率2.5%预定风险发生率8%预定附加费用率1%实际风险发生率7%投资收益率5.5%实际费用0.8%该保险产品的盈余=利差益3%+死差益1%+费差益0.2%利差益3%死差益1%费差0.2%保险产品如何创造盈余假设以上案例仅基于假设,用以说明保险产品盈余产生的构成,不代表对保险产品盈余现状、历史或未来的展示和预测。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号