标题

- 标题

- 内容

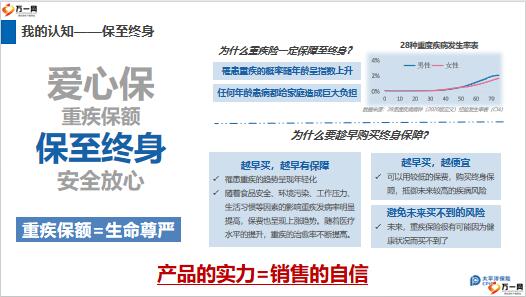

偏爱1:9,专注爱心保分享内容CONTENTS我的成绩(Achievement)我的认知(Cognition)我的做法(Method)我的目标(Target)我的成绩8-9月金生无忧2023销售业绩件数11件保费主副险配比52262元1:9黄金组合(8件):金生无忧2023重大疾病3份+附加爱心保终身重大疾病27份+附加多次重大疾病30份+附加被保险人豁免2023特定疾病保险+附加投保人豁免2023重大疾病保险;其他3件保单,2件保额20万,2件保额10万,均为1:9配比销售。100%我的认知——亮点突出、附加给力亮点1+7+9爱心保我对“你”情有独钟“你”对客户情谊浓浓【十大亮点最中意“你”】我的认知——性价比高爱心保性价比超高家庭保单缴费无压力附加爱心保真实销售客户案例:客户自己+两个孩子、夫妻互保有限的预算让保额更高同样的保额让保费更低主附险组合主附险组合总保额总保费我的认知——保至终身爱心保重疾保额保至终身安全放心重疾保额=生命尊严为什么重疾险一定保障至终身?

为什么要趁早购买终身保障?28种重度疾病发生率表数据来源:28重度疾病病种(2020版定义)经验发生率表(CI4)罹患重疾的概率随年龄呈指数上升任何年龄患病都给家庭造成巨大负担越早买,越早有保障罹患重疾的趋势呈现年轻化随着食品安全、环境污染、工作压力、生活习惯等因素的影响疾发病率明显提高,保费也呈现上涨趋势。随着医疗水平的提升,重疾的治愈率不断提高。越早买,越便宜可以用较低的保费,购买终身保障,抵御未来较高的疾病风险避免未来买不到的风险未来,重疾保险很有可能因为健康状况而买不到了产品的实力=销售的自信我的做法-借力PDS销售促成锁定高概客户微信点对点电话说明并邀约需求分析做好“三讲”索取转介绍促成家庭单我的做法——锁定高概客户我始终坚信大量名单是大量保单的前提,月初根据PDS销售转化率倒推目标。

完成四类客户锁定重点开发:四类高概目标客群加保重疾保额不足,随着医疗费用高且医疗通胀快,现有保额不足以抵御重疾风险带来的损失拉满1:9配比,性价比高、低保费高保障,同样的保额降低近三成保费名单35人面见15人成交4单大人买过,孩子无重疾保障孩子的健康是家长最关心的,虽然孩子在家长的呵护下成长,但是环境食品等给孩子的身体造成压力,提前准备保障非常必要全家全险全保障、早买费用低还能保的更久更早拥有保障、能够陪伴孩子一生名单6人面见4人成交3单觉得保额合适,但保费较高预算有限,但低保额也不能吸引客户,更关注性价比杠杆更高,有限的预算保额更高。

同样的保额保费更低,能够按需配置 名单8人面见4人成交2单家族遗传病史,更重保障人群家族遗传因素影响,对自己的健康比较担忧,担心未来几十年的健康问题拉满1:9配比,既能少花钱多保障,还能陪伴终身的双倍赔,最高赔6次名单2人面见2人成交2单我的做法——接洽前准备微信点对点发送“亲,咱们现在出了一款终身重疾,咱们这个年龄5000保费20年交保20万,保费低、保障高,还可享受优质医疗资源,计划发您先了解一下”。(按客户保额需求编辑内容)电话说明并预约面见“王姐,我给您设计的计划您看了吗?是不是很划算,这是公司新推出的一款高性价比的重疾产品,更低保费、更高保额、保至终身,还有长达20年的优质服务。您看明天上午11点还是下午3点方便?我们见面详细给您讲一下这个计划。”爱心保1:9作为触客敲门砖目的引起客户关注简述产品优势聆听客户反馈邀约面见时间我的做法——需求分析做好“三讲”花费5万赔付5万客户不幸发生疾病风险花费5万赔付5万,你觉得好不好?讲一个案例:客户42岁,男性,早期食道癌;仅有百万医疗保险,医疗费5万全额赔付,出院后,马上投入到工作中,因没有充分的修养,劳累过度二次住院治疗;导致家庭经济收到严重打击。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号