标题

- 标题

- 内容

保险分类按设计类型:可以分为普通型产品和新型产品(分红型、万能型、投资连结型)保险人身保险人身保险健康保险健康保险意外伤害保险人寿保险年金保险财产保险按产品分类:人身保险分类-人寿保险以被保险人死亡为给付保险金条件,且保险期间为固定年限的人寿保险以被保险人死亡为给付保险金条件,且保险期间为终身的人寿保险指既包含以被保险人死亡为给付保险金条件,又包含以被保险人生存给付保险金条件的人寿保险两全保险定期寿险终身寿险人寿保险人身保险分类-年金保险养老保障为目的,退休年龄后给付、给付间隔不超过一年非养老年金保险养老年金保险年金保险。

发生约定的疾病时,为被保险人提供保障的保险按照约定为被保险人的医疗、康复等提供保障的保险以疾病或者意外伤害导致工作能力丧失为给付保险金条件为被保险人日常生活能力障碍引发护理需要提供保障的保险不能归责于医疗机构、医护人员责任的医疗损害,为被保险人提供保障的保险人身保险分类-健康保险疾病保险医疗意外保险医疗保险失能收入损失保险护理保险健康保险人身保险分类-意外伤害保险意外伤害保险因意外事故而导致身故、残疾或者约定的其他事故即给付人寿保险。

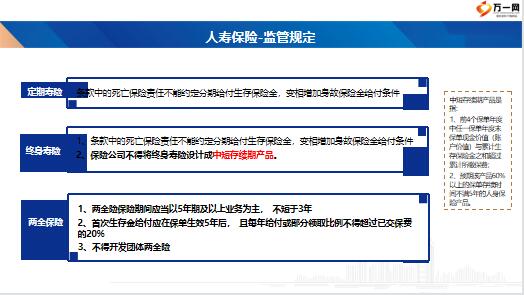

1、死亡保险责任至少应当包括疾病身故保障责任和意外身故保障责任2、不同到达年龄,死亡保额与已交保费或账户价值的比例下限为:18-40岁,160%;41-60岁,140%;61岁以上,120%3、人寿保险可以包含全残责任4、人寿保险不能进行费率浮动1、死亡保险责任至少应当包括疾病身故保障责任和意外身故保障责任2、不同到达年龄,死亡保额与已交保费或账户价值的比例下限为:18-40岁,160%;41-60岁,140%;61岁以上,120%3、人寿保险可以包含全残责任4、人寿保险不能进行费率浮动人寿保险-监管规定费率浮动是指,保险公司销售产品时,在基准费率基础上,在费率浮动范围内,合理确定具体保险费率。费率浮动是指,保险公司销售产品时,在基准费率基础上,在费率浮动范围内,合理确定具体保险费率。

两全保险1、两全险保险期间应当以5年期及以上业务为主,不短于3年2、首次生存金给付应在保单生效5年后,且每年给付或部分领取比例不得超过已交保费的20%3、不得开发团体两全险1、两全险保险期间应当以5年期及以上业务为主,不短于3年2、首次生存金给付应在保单生效5年后,且每年给付或部分领取比例不得超过已交保费的20%3、不得开发团体两全险终身寿险1、条款中的死亡保险责任不能约定分期给付生存保险金,变相增加身故保险金给付条2、保险公司不得将终身寿险设计成中短存续期产品。1、条款中的死亡保险责任不能约定分期给付生存保险金,变相增加身故保险金给付条件2、保险公司不得将终身寿险设计成中短存续期产品。

人寿保险-监管规定定期寿险条款中的死亡保险责任不能约定分期给付生存保险金,变相增加身故保险金给付条件条款中的死亡保险责任不能约定分期给付生存保险金,变相增加身故保险金给付条件中短存续期产品是指:1、年金保险可以包含死亡给付保险金责任或全残给付保险金责任,但死亡给付保险金不得超过已交保险费和保单现金价值的较大者。2、年金保险产品首次生存金给付应在保单生效5年后,且每年给付或部分领取比例不得超过已交保费的20%。1、年金保险可以包含死亡给付保险金责任或全残给付保险金责任,但死亡给付保险金不得超过已交保险费和保单现金价值的较大者。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号