标题

- 标题

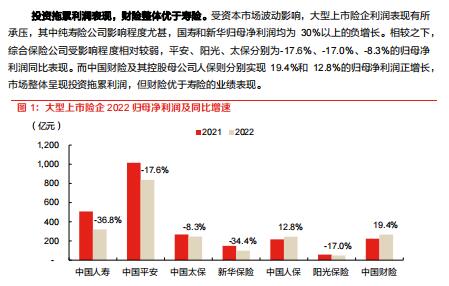

- 内容

核心观点整体表现:利润整体承压但分红稳健。EV增长动能大幅减弱。1)投资拖累利润表现,纯寿险公司利润呈现30%以上的负增长,而财险整体优于寿险;相较之下,营运利润表现保持稳健,其中寿险分部运营平稳。2)折现率下行推动准备金新增计提,对纯寿险公司税前利润负面影响约39%-56%,但需关注新合同准则下的利润影响。3)新业务低迷拖累剩余边际增长,2022年剩余边际余额延续且呈进一步扩大的负增长态势,利润释放或存一定压力。4)价值层面来看,EV增长动能大幅减弱,部分险企已为负增长,其中NBV贡献度降低、EV预期回报拉动效应减弱、投资经验负偏差拖累均为下滑影响因素。5)虽市场波动较大,但分红率整体保持稳定,股东回报水平可观。6)偿二代二期工程下的充足率有所下滑,但整体均显著高于监管要求,大型险企竞争优势进一步凸显。

人身险:NBV延续负增长,队伍降幅边际改善且产能提升显着。1)总保费增速表现分化,个险销售困难的大环境下,银保渠道持续发力,推动个险渠道占比有所下滑,但整体来看个险仍是主要贡献点。疫情管控下的展业受阻,使得个险新单保费持续承压,叠加产品替代效应增强下的Margin减弱,拖累NBV表现,多数上市险企呈现20%+的降幅,但银保渠道价值增长成有效补充。

居民已对收入预期和消费需求有较好的适应,13个月继续率和退保率均有不同程度的改善。2)代理人队伍全年仍持续下滑,同比降幅区间为19%-49%,但下半年规模收缩幅度显著收窄,且各大险企推动转型提升质态方向不改,部分险企的产能提升已现显著成效,我们认为未来重点仍是平衡好客户需求与代理人收入,进而提升产能与留存率。财产险:车险COR显着改善,非车维持强劲增长。1)车险保费呈前低后高态势,上市险企保费增速优于行业,马太效应持续强化;出行频次降低带动赔付率改善,费用率表现分化但基本稳定,整体车险COR均有不同程度优化。2)非车险增长动能强劲,推动占比持续提升,意健险、农险与责任险作为三大支柱保持强劲增长;承保利润表现分化,农险与意健险优化、责任险与信保业务承压。投资端:总投资收益率下滑显着,NI小幅抬升。

资本市场波动较大,主要指数全年呈现较大跌幅,总投资收益率不同程度下滑,部分险企已探底至2.5%,配置上看国寿与阳光逆势增加权益配置;长端利率上行推动净投资收益率提升,债券配置比例有所抬升,资金运用中占比提升0.3pp-2.1pp不等,整体维持在34%-51%区间。投资建议与投资标的1)寿险负债转型仍在推进,规模下滑幅度边际减弱,产能提升成效显著,我们认为应持续关注在稳定规模下的产能爬坡,以及保障意识激活后的需求释放;2)车险量质齐升逻辑夯实,非车险增长动能强劲、空间广阔,重申财险配置机遇;3)投资端来看,权益市场展望乐观,长端利率中枢震荡上移,评估利率调研也有望缓解利差损风险。板块处历史低估值区间,维持行业看好评级,重视板块配置机遇。

推荐坚定寿险改革,将综合金融与医疗健康协同深化的中国平安(601318,买入),以及财险增长逻辑夯实,市占率提升与COR改善的龙头财险公司中国财险(02328,买入);建议关注康养产业初显成效,“长航合伙人”打造优质代理人队伍的中国太保(601601,未评级)。风险提示新单销售不及预期,长端利率持续下行,权益市场大幅波动,股权投资计提减值风险,政策风险。

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号