标题

- 标题

- 内容

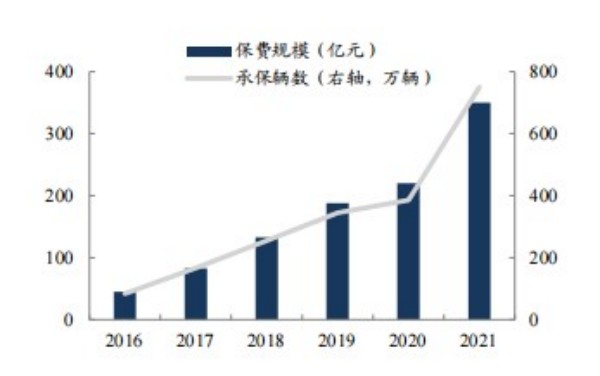

保险行业深度报告新能源车险专题分析:蓝海市场——从踌躇前进到加速共融增持(维持)投资要点大风起兮分飞扬,新能源渗透之势不可挡。新能源车在成本结构、风险特征、费率厘定相较传统燃油车存在明显差异,2021年末新能源车险专属条款正式发布,基准纯风险保费优化,车险行业经营痛点得到解决,2022年前三季度,在整体车市负增长的背景下,新能源车销量达到456.7万辆,同比增速高达1.1倍,期末新车渗透率达24.2%,保有量渗透率达3.6%,车险综改后,险企普遍面临较大的保费规模压力,新能源车险车均保费显著高于传统燃油车,仍是一片亟待开发完善的蓝海市场。

月躇前进:新能源车险当前综合咸本率逼近盈亏平衡点,未来赔付率改善可期。当前新能源车险的出险频率、案均赔款显著高于传统燃油车,主要系:与燃油车相比驾驶习惯存在差异、车辆用途中营运车辆占比高、维修成本和定损标准差异。根据2022新能源汽车保险创新研讨会数据,专属条款推出前,新能源车险综合成本率(COR)普遍在110%以上,2022年以来随着专属条款落地叠加各地疫情散发降低车辆出行率,COR逐步回落至101%附近,我们预计未来赔付率改善可期主要基于。

1) 随着渗透率的提升,险企定价数据积累不断优化,因驾驶习惯差异导致的出险频率较高现象将逐步得到缓解.2)动力电池技术逐渐成熟,平均售价保持下降趋势.车主维修需求将持续增加,有效降低维修人员缺口、平抑新能源车维修成本,案均赔款有望回归。3)智能化重塑车险商业逻辑,车联网数据应用助力保障,助力险企提升风险识别能力,加速共融:险企、主机厂、电池厂、科技平台多方协同,构建新能源车险共赢生态。车险综改后,风险定价能力构成险企核心竞争力,倒逼险企积极主动融入主机厂、电池厂、科技平台。得益于直营销售模式,新能源车企打通价值链条,拓展为全链条出行服务商成为可能。

车企的天生数据优势将为险企提供可靠 UBI定价基础、降低定损理赔难度、丰富客群资源。但车企入局保险行业存在牌照资质、资金能力、技术能力以及网点布局等壁垒限制。电池厂先进的制造技术和集中的市场份额,可助力险企优化相关环节风险管理能力。借助第三方平台科技赋能,险企有望加强转型突围,提升风险识别能力。我们预计,随着新能源车渗透率不断提升,主机厂、险企和科技平台多方共融定价机理不断优化,价赍联动机制不断完善,头部企业的竟争优势有望进一步显现。我们根据新能源汽半销售、保有量、承保数量、车均保费来预测未来十年新能源车险的保赍规模。

我们预计到2025年新能源汽车销量将达到1,167万辆,保有量达 3,693万辆,保费规模达1,865亿元,占车险总保费比例约为18.7%;我们预计2030年保费规模将达5,309亿,占车险总保费比例约为34.9%。专属条款的推出使新能源车险承保亏损压力有所缓解,头部公司凭借自身在定价、客户储备和厂商合作能力的天然优势,承保盈利能力逐步强化和巩固。投资建议:疲情各地散发降低车辆出行量进而减少丰险赔付率,疫后城市流量恢复的滞后性将继续压制车险出险率,下半年率险承保利润同比有望延续改善。

车险市场高景气延续,头部险企承保利润有望迎来量价齐升,我们预计2022年头部财险公司承保利润和净利润将保持两位数强劲增长。个股推荐顺序:中国财险、中国人寿、中国平安。风险提示:新能源汽车更新快速迭代,相关风险因素超出保险公司预期。新能源车险的条款和费率与风险特征匹配度低于预期.新能源汽车三电技术咸熟度发展低于预期,新能源车险与传统燃油的赔付差异持续较大

全国统一客服热线 :400-000-1696 客服时间:8:30-22:30 betway电话版权所有 法律顾问:浙江君度律师事务所 刘玉军律师

必威官方网站备用网站 必威体育大厅  浙公网安备 33040202000163号

浙公网安备 33040202000163号